株価 2,522円 配当利回り 3.97% (2024.07.12)

セクター 卸売業

こんにちは。もん吉です。

今回は、蔵王産業です。

もん吉

もん吉結論から言うと、蔵王産業は財務健全な優良企業です。

蔵王産業株式会社は、清掃機器の販売・レンタル事業を中心に展開する日本の企業です。

安定した収益基盤と成長戦略を持つ同社の最新財務データを詳細に分析し、現在のポジションと今後の展望について評価します。

かぶ

かぶ業務用清掃、洗浄機器の専門商社だね。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

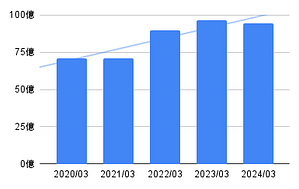

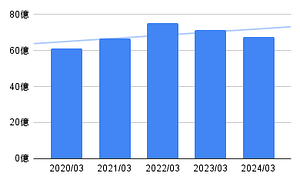

売上高の安定性

蔵王産業の売上高は過去5年間で安定して推移しています。

これは、企業や自治体を対象とした清掃機器の需要が安定しており、顧客基盤が広がっていることが要因です。

また、リースやメンテナンスサービスの提供による継続的な収入も売上高の安定性に寄与しています。

かぶ増加傾向だね。

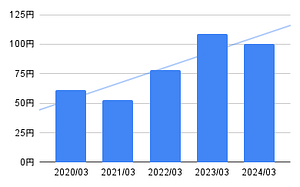

EPS(1株当たり利益)の推移

蔵王産業のEPSは、増加傾向にあります。

特に効率的なコスト管理と収益性の高い製品ラインの拡充がEPSの成長を支えています。

この安定成長は株主にとって魅力的なポイントです。

かぶ多少増減があるけど、右肩上がりだね。

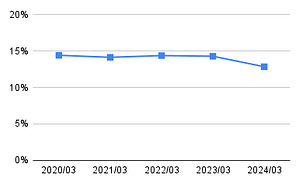

営業利益率の評価

蔵王産業の営業利益率は10%以上を維持しており、健全な水準にあります。

高い営業利益率は、効率的な経営と高付加価値製品の提供が寄与していると考えられます。

かぶ良い感じだね。

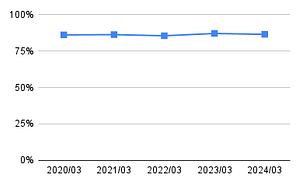

自己資本比率の確認

自己資本比率は80%以上を維持しており、財務的に非常に健全です。

高い自己資本比率は、経済的なショックに対する耐性が強く、企業の安定性を示しています。

かぶ高水準で、かなり良いね。

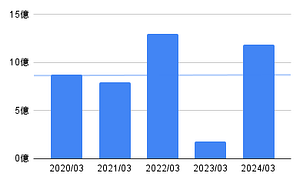

営業活動によるキャッシュフロー(CF)の状況

蔵王産業の営業活動によるキャッシュフローは過去5年間で黒字を維持してますが、2023/3月は大幅に減少してます。

支出増加の主な要因は、棚卸資産と売上債権の増加額や、法人税の支払額増加が挙げられます。

かぶ2023/3月は、かなり低いね。

もん吉今後も、注視して見ていきましょう。

現金及び換金性の高い資産の増減

現金及び換金性の高い資産は、直近の5年間で増加傾向にあります。

この増加は、企業が安定的に現金を確保し、将来の成長投資に備えていることを示しています。

かぶ増減あるけど、安定してるね。

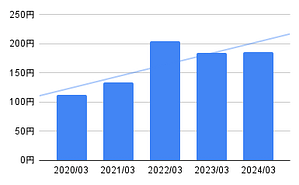

一株当たりの配当金の安定性と成長性

蔵王産業の一株当たり配当金は安定しており、長期で増加しています。

この安定した配当の成長は、投資家に対する利益還元の姿勢を示しています。

かぶ長期で見て成長してるね。

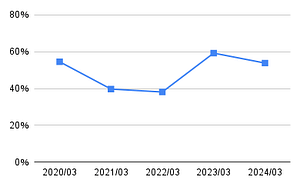

配当性向の健全性

配当性向は30%〜60%の範囲内で推移しており、健全な水準です。

この範囲内での配当性向は、企業が利益の適切な部分を株主に還元しつつ、内部留保をしっかりと確保していることを示しています。

もん吉配当方針が変更になり、配当性向が少し上がってます。

懸念事項

蔵王産業の財務状況は全体的に健全ですが、いくつかの懸念事項も存在します。

棚卸資産、売上債権の増加額や、法人税の支額が前年と比べかなり増加してます。

また、経済状況や景気変動による影響もリスク要因として挙げられます。

まとめ

蔵王産業株式会社は、安定した売上高、高い自己資本比率、増加する現金及び換金性の高い資産、安定成長する配当金と健全な配当性向という面で魅力的な投資先になります。

しかし、競争激化や技術革新に対する対応、経済状況の変動に注意は必要です。

今後の業績動向を注視しつつ、長期的な視点での投資を検討する価値がある優良企業です。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント