こんにちは。もん吉です。

今回は、東テクです。

株価 2,229円 配当利回り 3.28% (2024年9月11日)

セクター 卸売業

もん吉

もん吉結論から言うと、東テクは財務安定の優良企業です。

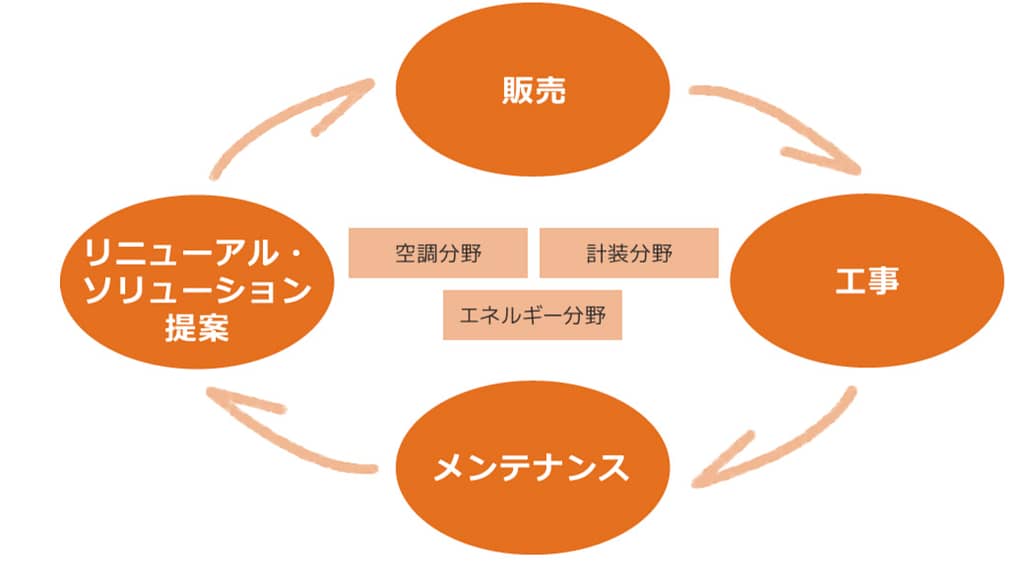

1955年創業、空調業界の草分け

設備・制御・エネルギーのプロフェッショナル

東テク株式会社は、空調、計装、エネルギーの販売、工事、メンテナンスを手がける企業で、その安定した売上高や利益成長、高い営業利益率と自己資本比率で、投資家にとって魅力的な企業です。

本ブログでは、東テクの財務健全性と成長性を詳細に分析し、その強みとともに注意すべきポイントをさぐります。

長期的に安定した成長が期待できる企業としての東テクの魅力をみていきましょう。

かぶ

かぶ冷暖房機器の商社だね

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

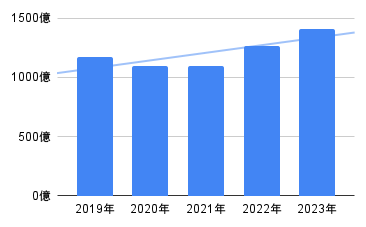

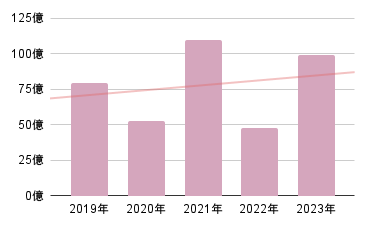

売上高

東テクの売上高は過去数年間にわたり安定して成長していることが確認されています。

売上高のブレが小さく、安定的に増加していることは、企業の基盤がしっかりしていることを示しています。

この安定した売上高は、東テクが市場で強い競争力を持っていることを証明しています。

かぶ安定してるね。

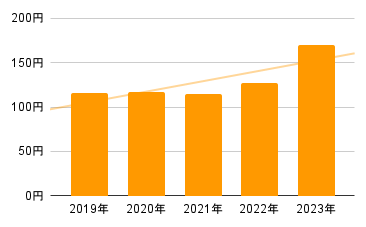

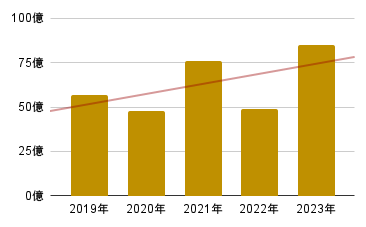

EPS(1株当たり利益)

EPSは企業の収益力を示す重要な指標です。

東テクのEPSは、右肩上がりに成長しており、継続的な利益成長が見込まれています。

これは、企業が効率的に利益を生み出していることを示し、投資家にとっては安心材料となります。

かぶEPSも良い感じだね。

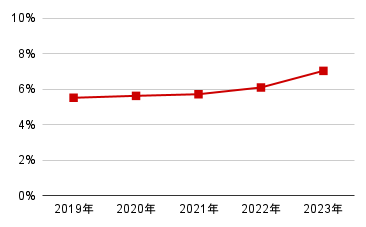

営業利益率

東テクの営業利益率は2023年度7.04%で、業界内では比較的健全な水準です。

高い営業利益率は、企業が効率的に経営を行い、コスト管理がしっかりしていることを示します。

この水準を維持することは、企業の収益性の高さと持続可能な成長を示すものです。

もん吉営業利益率はもう少し欲しいところですね。

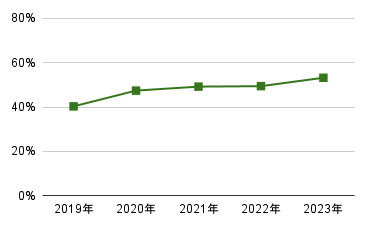

自己資本比率

東テクの自己資本比率は40%以上を維持しており、非常に安定しています。

高い自己資本比率は、企業が借入金に頼らず、自己資本で事業を運営できていることを意味します。

これは、企業の財務的な健全性と長期的な安定性を示す重要な指標です。

かぶ良い感じ。

営業活動によるCF

東テクの営業活動によるキャッシュフローは過去5年間でバラツキが見られます。

一貫して黒字で、右肩上がりを維持することが理想ですが、キャッシュフローの変動は企業の運転資金の管理や一時的なコストの増減などが要因です。

この点は注意してモニタリングする必要があります。

かぶバラツキがあるね。

もん吉毎年黒字なのは評価できるポイントです。

現金等

東テクの現金等も過去5年間でバラツキが見られます。

現金が増減することは、企業の投資活動や運転資金の変動を反映しているため、一定のバラツキは避けられない部分がありますが、財務状況が不安定になる要因として注視することが重要です。

かぶ現金等もバラツキがあるね。

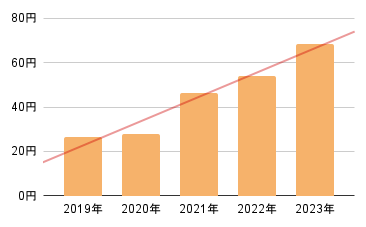

1株当たりの配当金

東テクの1株当たりの配当金は安定しており、成長性も見られます。

これは、企業が安定した利益を上げ続けていることを示し、株主に対する還元も重視していることを意味します。

安定した配当は、長期的な投資家にとって魅力的なポイントです。

かぶ年々上がってるね。

もん吉11期連続で増配してます。

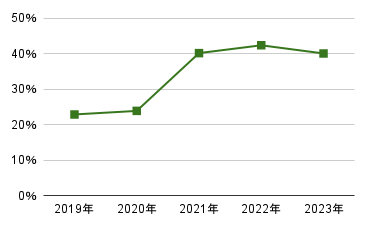

配当性向

東テクの配当性向は20%〜50%の範囲にあり、非常に健全です。

配当性向が高すぎると、企業が内部留保を減らしすぎるリスクがありますが、この範囲内であれば健全な利益配分が行われているといえます。

高すぎず、低すぎない配当性向は、企業の成長と株主還元のバランスが取れていることを示します。

かぶ配当性向も良いね。

懸念事項

東テク株式会社の財務状況は健全ですが、いくつかの懸念事項も考慮する必要があります。

まず、営業活動によるキャッシュフローと現金等にバラツキが見られる点です。

これらの変動は、企業の短期的な財務安定性に影響を与える可能性があるため、注意が必要です。

また、外部環境の変化、特に市場競争の激化や経済の不確実性が企業の業績に影響を与える可能性があります。

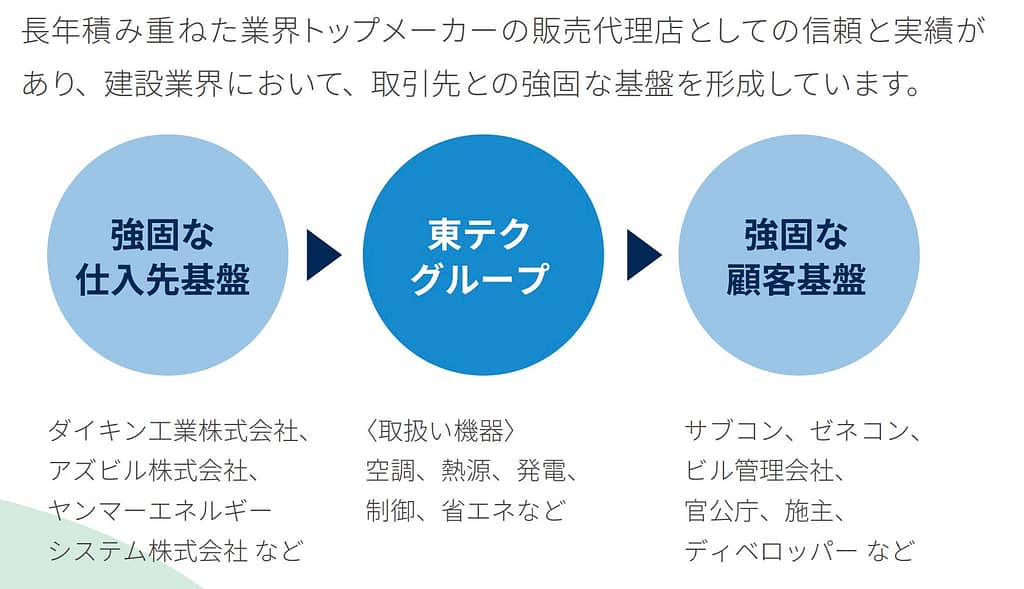

もん吉ダイキン工業への依存度が高いです。

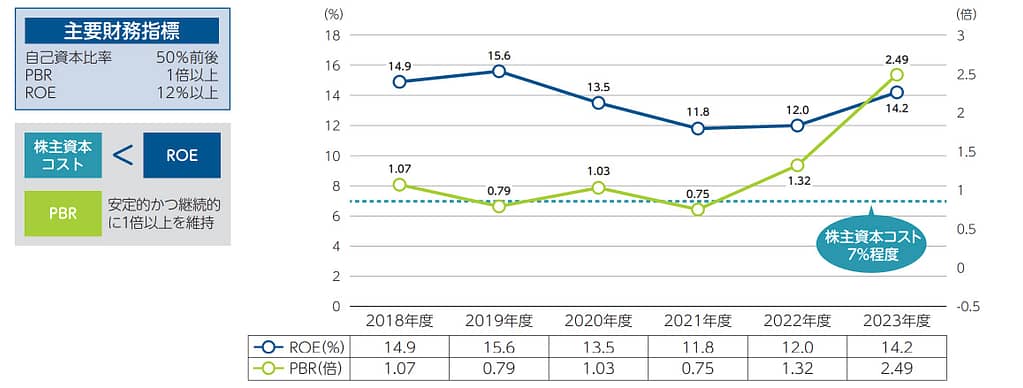

東テクのPBR・ROE

資本コストを意識した企業価値向上に向けて

2023年度のPBRは2.49倍で、安定的かつ継続的に1倍以上を維持しつつあります。

ROEは直近5年において毎年10%以上で推移しており、想定している株主資本コスト(投資家の期待リターンを踏まえ7%程度と認識)を上回るとともに、エクイティスプレッドが正の値である状態を維持しています。

まとめ

総合的に見て、東テク株式会社は健全な財務基盤を持ち、安定した成長を続ける企業です。

売上高の安定性、EPSの右肩上がり、営業利益率の高さ、自己資本比率の高さ、1株当たりの配当金の安定性と成長性、そして健全な配当性向といった要素が、東テクの強みです。

営業活動によるキャッシュフローや現金等のバラツキといった懸念事項も存在するため、これらの点を注視しながら、長期的な投資先として検討してみて下さい。

あくまで個人的な見解で分析した情報です。投資は慎重に、自己判断でおねがいします。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

コメント