株価 2,093円 配当利回り 4.06% (2024.07.05)

セクター 化学

こんにちは。もん吉です。

今回は、東ソー株式会社です。

もん吉

もん吉結論から言うと、東ソーは財務安定の優良企業です。

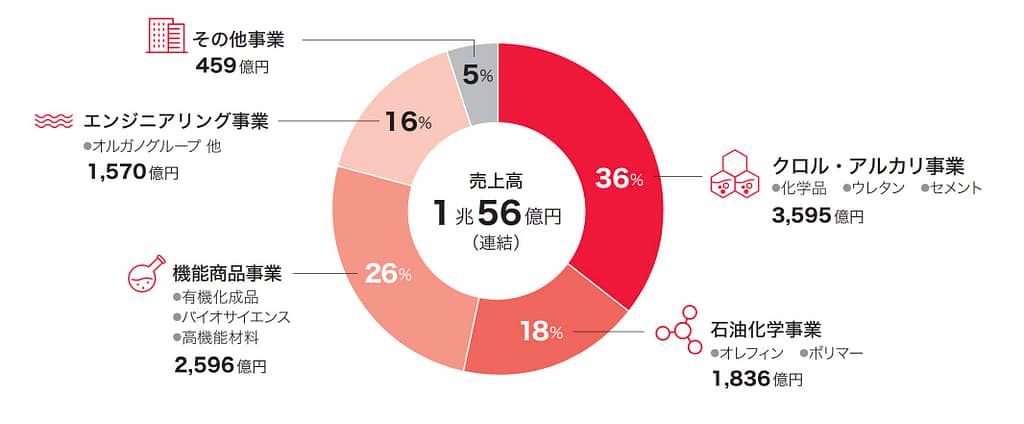

事業内容内訳

東ソー株式会社は、日本を代表する総合化学メーカーであり、その製品は多岐にわたります。

近年、化学業界は様々な挑戦に直面していますが、東ソーは安定した財務基盤を維持しています。

本記事では、過去5年間の財務データを詳細に分析し、同社の現在のポジションと今後の展望について評価します。

かぶ

かぶ総合科学メーカー大手だね。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

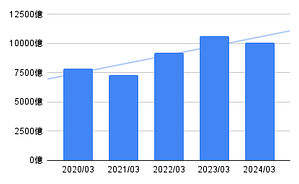

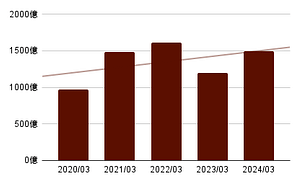

売上高の安定性

東ソーの売上高は、厳しい経済環境の中でも着実に成長を続けており、特に1兆円突破は大きな成果 と言えます。

原燃料価格の上昇や円安といった外部要因を適切に活用し、価格是正にも成功していることから、経営陣の舵取りは評価できます。

もん吉国内及び海外トップシェア製品を複数保有してます。

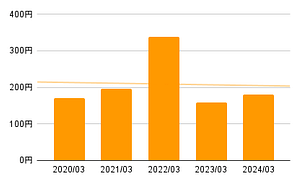

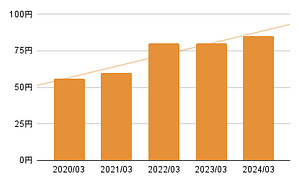

EPS(1株当たり利益)の推移

東ソーのEPSは直近の5年間で右肩上がりの傾向を示していましたが、2023年に前年比-53.36%の大幅に減少してます。

この減少は、外部環境の変化や一時的なコストの増加が原因と考えられます。

東ソーのEPSは回復傾向にあり、中期的には増益を見込んでいます。

もん吉景気敏感株なのでEPSはブレ幅が大きいですね。

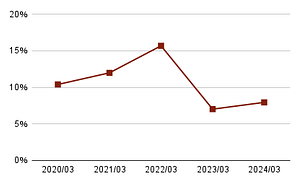

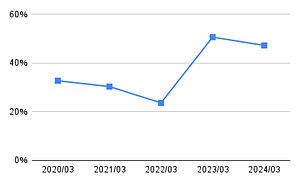

営業利益率の評価

東ソーの営業利益率は、2023年以前は10%以上を維持していましたが、2023年には10%を切りました。

この変動は、競争の激化や原材料価格の変動などの外的要因によるものと考えられます。

かぶ10%を切ってる年があるね。

もん吉同業他社と比較して高水準です。

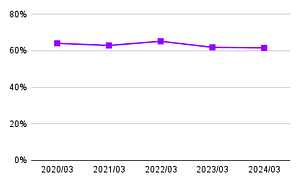

自己資本比率の確認

自己資本比率は60%以上を維持しており、財務的に非常に健全な状態です。

この高い自己資本比率は、会社の財務の安定性を示し、経済的なショックに対する耐性が強いことを示しています。

かぶ財務の安定感抜群だね。

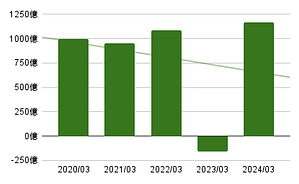

営業活動によるキャッシュフローの状況

過去5年間、東ソーの営業活動によるキャッシュフローは一貫して黒字を維持していましたが、2023年には赤字に転じました。

この変動は、在庫受払差の大幅な悪化と販売数量の減少が影響してます。

もん吉ナフサや石炭等の原燃料価格下落が背景にあります。

現金及び換金性の高い資産の増減

現金及び換金性の高い資産は、直近の5年間で増加傾向にあります。

この増加は、将来の投資機会への備えや、不測の事態への対応力を高めるために重要です。

もん吉長期目線で成長してます。

一株当たりの配当金の安定性と成長性

東ソーの一株当たり配当金は、安定しており年々増加しています。

この安定した配当の成長は、投資家に対する利益還元の姿勢を示しています。

かぶ右肩上がりで成長してるね。

もん吉14年減配なしです。

配当性向の健全性

配当性向は20%〜50%の範囲内で推移しており、健全な水準です。

この範囲内での配当性向は、会社が利益の適切な部分を株主に還元しながら、内部留保をしっかりと確保していることを示しています。

かぶ配当性向も良いね。

懸念事項

東ソーの財務状況は全体的に健全ですが、いくつかの懸念事項があります。2023年にはEPSが前年比-53.36%と大幅に減少し、営業利益率も10%を切りました。

また、営業活動によるキャッシュフローが赤字に転じたことも注意が必要です。これらの変動は、外部環境の変化や一時的な要因によるものと考えられますが、今後の業績に影響を与える可能性があります。

もん吉リーマンショック時に、利益赤字・減配してます。

かぶ配当金の鉄壁感はないね

まとめ

東ソー株式会社は、安定した売上高、高い自己資本比率、増加する現金、安定成長する配当金と健全な配当性向という、多くの面で魅力的な投資先です。

もん吉海外売上高比率50%超で、国外でも通用する優良企業です。

しかし、2023年のEPSの大幅な減少や営業利益率の低下、営業活動によるキャッシュフローの赤字転換など、注意が必要な点もあります。

これらの要素を総合的に考慮すると、今後の業績動向を注視して、長期的な視点での投資を検討する価値がある銘柄といえます。

あくまで個人的な見解で分析した情報です。投資は慎重に、自己判断でおねがいします。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

コメント