こんにちは。もん吉です。

今回は、住友精化です。

株価 5,130円 配当利回り 3.90% (2024年6月15日)

セクター 化学

もん吉

もん吉結論から言うと、住友精化は財務安定の優良企業です。

住友精化は、住友グループの一員として、主に化学製品の製造・販売をおこなっています。

具体的には、高吸水性樹脂、ガス吸着剤、工業用薬品、電子材料など、多岐にわたる製品を提供しています。

これらの製品は、紙おむつや医療品、電子機器、自動車、環境保護といった幅広い分野で使用されており、国内外で高い評価をえています。

かぶ

かぶ大手化学メーカーだね。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

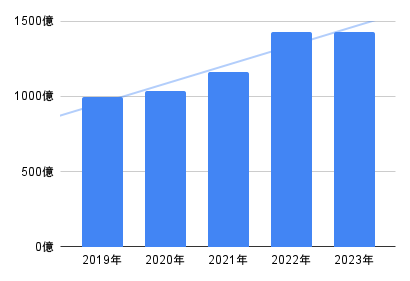

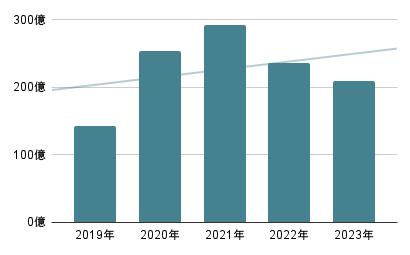

売上高

住友精化の最新の決算によると、売上高は堅調に推移しています。

特に、高吸水性樹脂の需要増加が全体の売上を牽引しています。

また、新規市場の開拓や製品ラインの拡充も売上増加に寄与しています。

かぶ右肩上がりで成長してるね。

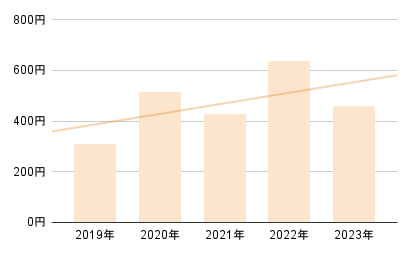

EPS(1株当たりの利益)

2023年度のEPSは、前年比-28%でした。

株主に対する収益性は低下しています。

これは、アジア市場の販売数量減少、原材料価格の上昇などの要因が原因です。

かぶバラついてるね。

もん吉業績悪化しても減配してないところは合格点です。

営業利益率

住友精化の営業利益率は6.6%と低い水準です。

花王などの同業他社と比較すると、上回っているので、業界水準はクリアしてます。

かぶもう少し欲しい。

もん吉景気敏感なので不安定なところも。

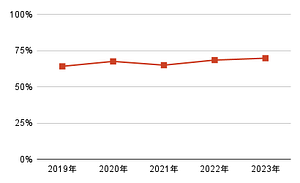

自己資本比率

自己資本比率は約69.7%で、健全な財務体質を維持しています。

高い自己資本比率は、財務の安定性と企業の信用力を示します。

かぶ高水準を維持してるね。

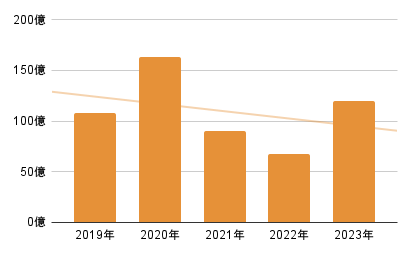

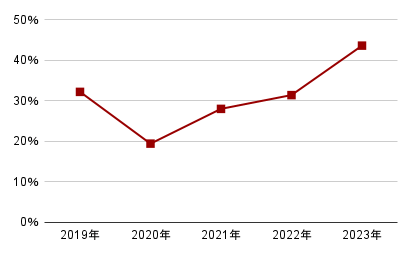

営業活動によるキャッシュフロー

2021年、2022年は、原価償却費などの要因で、右肩下がりになってます。

2023年度は、前年比79%増の120億円でした。

安定したキャッシュフローは、将来的な投資や株主還元の原資となります

かぶバラついてるね。

もん吉景気敏感業種でも、20年超黒字を維持してます。

現金等

住友精化は十分な現金を保有しており、短期的な資金ニーズに柔軟に対応できる状況です。

現金等の保有は、財務の安定性を示す重要な指標です。

かぶ右肩下がりが気になる。

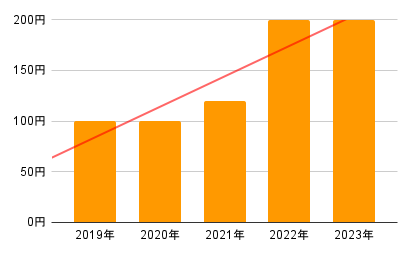

一株あたりの配当金

一株あたりの配当金は、右肩上がりで安定的に支払われており、株主に対する利益還元がしっかり行われています。

住友精化は配当方針を、『株主還元を経営上の最重要課題の一つと考え、配当性向30%以上を基準に、

安定的な配当を実施』としています。

かぶ良いね。

もん吉20年超減配なしです。

配当性向

過去5年間の、平均配当性向は約30%で、利益の一部を安定的に配当しつつも、再投資に必要な資金を確保しています。

23年度は 自己株式取得(20万株、10億円)を行ってます。

もん吉配当性向も良いですね。

懸念事項

住友精化は化学製品の製造に多くの原材料を使用しています。

原材料価格の変動は、製品コストに直接影響をあたえ、利益率の低下をまねく可能性があります。

また、出生率の低下により子ども用紙おむつの国内需要は減少するリスクがあります。

住友精化の製品は多岐にわたる産業で使用されているため、グローバルな経済環境の悪化は、売上の減少や収益性の低下をひきおこすリスクがあります。

もん吉約3割を占める中国市場のリスクもあります。

まとめ

住友精化は、安定した売上高、健全な自己資本比率、安定したキャッシュフロー、十分な現金等、安定した配当金と適度な配当性向を兼ね備えた企業です。

これらの指標を総合的に見ると、住友精化は投資家にとって魅力的な企業であることが分かります.

今後も同社の動向に注目し、投資判断に役立てましょう。

あくまで個人的な見解で分析した情報です。投資は慎重に、自己判断でおねがいします。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント