こんにちは。もん吉です。

今回は、システナです。

株価 371円 配当利回り 3.23% (2024.09.23)

セクター 情報・通信

もん吉

もん吉結論から言うと、システナは安定した基盤と持続的な成長を両立している優良IT企業です。

オリジナルサービス

システナは、ITソリューション事業を中心に、企業向けソフトウェア開発やクラウドサービスなどを提供し成長するです。

本記事では、過去10年間の売上高、EPS、営業利益率、自己資本比率、キャッシュフロー、現金等、一株あたりの配当金、配当性向のデータをもとに、システナの状況を分析しその投資価値を評価します。

かぶ

かぶ幅広いITサービスを提供する総合ITソリューション企業だよ。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

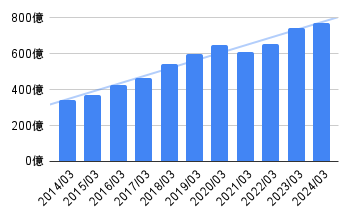

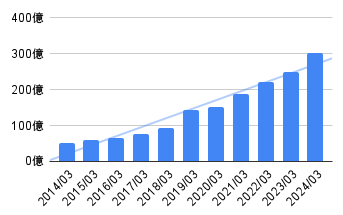

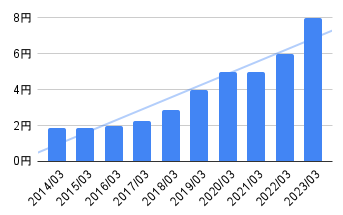

売上高の推移と安定性

システナの売上高は、安定した成長傾向を示しており、事業の堅実な拡大を反映しています。

変動はなく、規模を拡大していることは、経営の安定性と市場での競争力を示唆しています。

ITサービス需要の現状がこの成長を支えており、2023年には745億円、2024年にはさらに3.24%の増加が見込まれています。

2021年には一時的な減少があったもの、再び成長軌道に戻り、安定した売上拡大が続いています。

もん吉ITサービス業界全体の成長傾向と整合性のある成長をしてます。

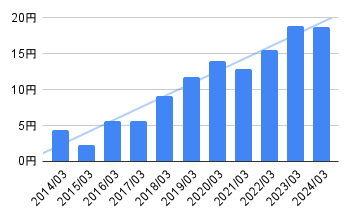

EPS(1株当たり利益)の成長

システナのEPSは長期的に見て適切な成長を進めており、企業の収益向上を反映しています。

今後の予測がわずかに減少していることには注意が必要ですが、全体としては健全な水準を維持しています。

特に2016年から2020年にかけて大幅な増加があり、2023年には18.89円と過去最高を記録しています。

かぶ比較的安定した成長をしてるね。

営業利益率

システナの営業利益率は非常に良好で、高い水準の維持を達成しています。

これは効率的な経営と競争力の高さを示しています。

全体として、システナの収益性は強固であり、投資家にとって魅力的な指標といえるでしょう。

もん吉ITサービス業界の平均と比較すると、システナの営業利益率は高い水準にあります。

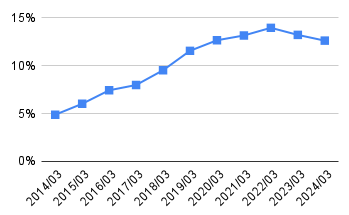

自己資本比率

システナの自己資本比率は、過去10年間安定的に成長しています。

2024年には53.6%に達しており、安定性と健全性が高くなってます。

これは投資家にとって安心材料となり、長期的な成長を支える基盤を確立してます。

かぶ高い水準を維持してるね。

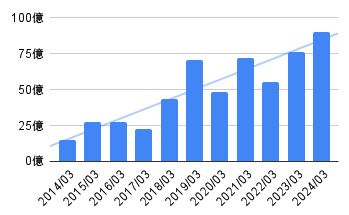

営業活動によるキャッシュフロー(CF)

営業活動によるキャッシュフローは、2019年に70億円を超え、2024年には90億円に達成しています。

安定したCFは、今後の設備投資や新規事業展開に向けた資金として活用できるため、企業の成長ポテンシャルを強化してます。

また、今後の成長投資や株主還元の原資となる可能性があり、投資家にとっては魅力的な指標と評価できます。

もん吉長期で黒字を維持してます。

現金等の増加

システナの現金等は、2014年から2024年にかけて増加しています。

この増加傾向は、安定性と成長投資への余力を示しています。

豊富な現金等は、将来の成長投資や不測の事態への備えとなっています。

もん吉十分な流動性を確保しています。

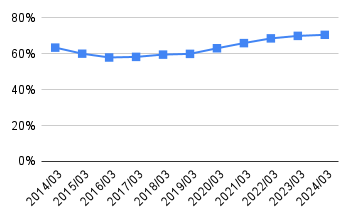

一株あたりの配当金

システナの一株当たりの配当金は、持続的な増加と安定性を両立しており、株主還元に積極的な姿勢が見られます。

全体として、株主にとって魅力的な政策が取られていると評価できます。

もん吉ここ10年で8回の増配、14年減配なしです。

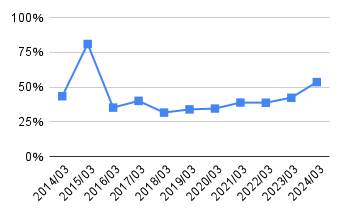

配当性向

システナの配当性向は、過去10年間で変動が大きいものの、健全な範囲内にあります。

配当政策は株主還元を重視しつつ、成長との両立を柔軟に対応していると言えます。

もん吉株主還元と成長投資のバランスが正しく取れています。

懸念事項

システナの主な懸念事項として、最近の売上高成長率の鈍化傾向や高い前向き性による将来の成長投資への影響が挙げられます。

また、現金等の過剰保有は資本効率の低下につながる可能性があります。

IT業界の激しい競争環境下で、デジタルトランスフォーメーションやAI、IoTなどの新技術への適応も課題です。

さらに、人材確保・育成、景気変動リスク、情報セキュリティリスク、大口顧客への依存これらの点を踏まえ、システナの今後の経営戦略と業績時間を慎重に見守る必要があります。

まとめ

システナは、安定した基盤と持続的な成長を両立している優良IT企業です。

売上高、EPS、営業利益率は堅調に推移し、自己資本比率も高い水準を維持しています。

ただし、成長率の鈍化や高い配当性向、過剰な現金保有による資本効率の低下には注意が必要です。

かぶシステナは優良高配当銘柄だよ。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント