こんにちは。もん吉です。

今回は、芝浦電子です。

株価 3,170円 配当利回り 4.73% (2024.12.20)

セクター 電気機器

もん吉

もん吉結論から言うと芝浦電子は、財務安定・株主還元意識の高い優良企業です。

かぶ

かぶサーミスタなどの電子部品メーカーだよ。

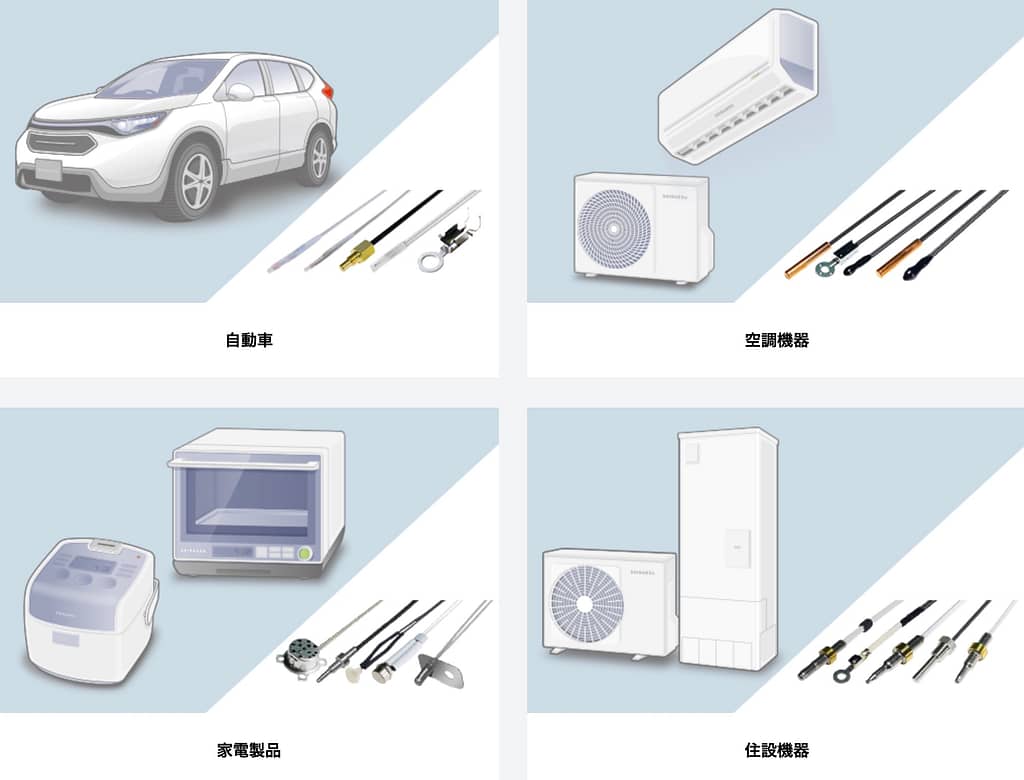

芝浦電子のサーミスタ製品

芝浦電子は温度センサやサーミスタ素子を製造・販売する会社で、特にサーミスタに関しては世界No.1のシェアを誇ります。

サーミスタは電気抵抗値の変化を利用して温度を測るセンサで、小型で衝撃に強いため汎用性が高く、自動車や家電製品、医療機器まで様々な用途で利用されています。

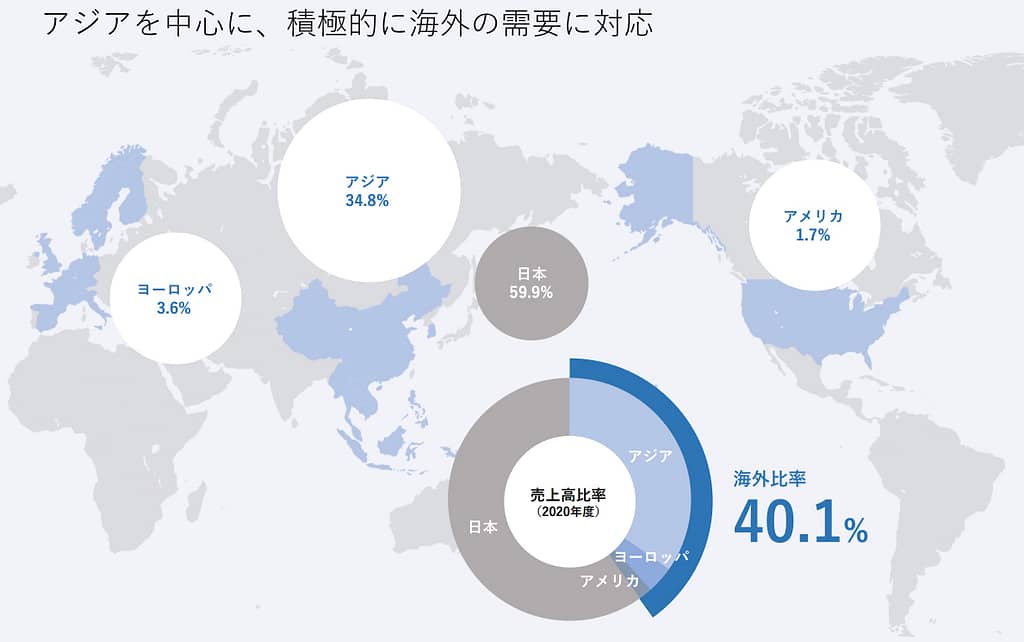

また、国内だけでなく約半数はアジア、ヨーロッパ、アメリカと国外への販売もしています。

本記事では、過去10年間の売上高、EPS、営業利益率などのデータをもとに、芝浦電子の投資価値を見ていきます。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

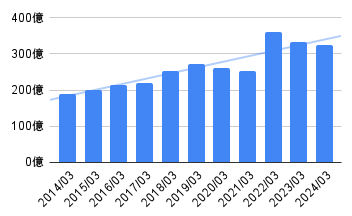

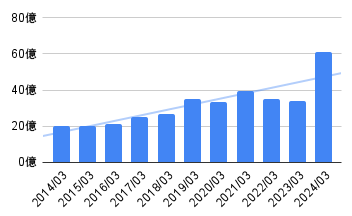

売上高の安定性

売上高は、近年下降気味ですね。

約35%を占めるアジア圏売上高の、前年比10%下落が要因です。

もん吉中国の景気低迷が主因です。

芝浦電子の商品は自動車やエアコンなどの電子機器に内蔵されており、景気の影響はさけられません。

そのため、しばらくは中国での売上は期待できないと思ったほうが良いですね。

かぶコロナ禍の時も10%落ちてるね。

もん吉景気に左右される銘柄です。

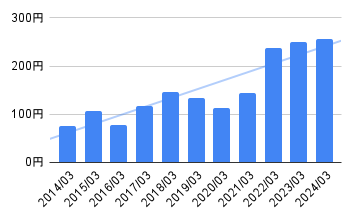

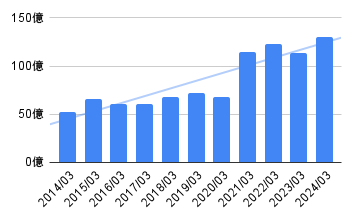

EPS(1株あたり利益)の経過

EPSは、コロナ禍での落ち込みはあるものの、ここ数年で飛躍的に増加してるので問題ないですね。

芝浦電子は、景気敏感株であるためEPSがある程度ぶれるのは仕方がないです。

かぶ長期で右肩上がりだね。

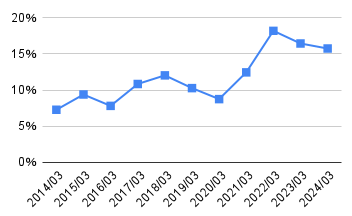

営業利益率の推移

営業利益率は、近年15%前後で安定してます。

かぶ高収益だね。

しかし、中国の経済低迷の影響で、しばらくは利益が伸び悩む可能性があります。

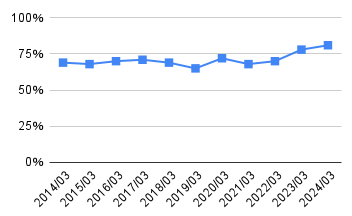

自己資本比率の健全性

自己資本比率は右肩上がりで、高い水準を維持してます。

かぶ有利子負債もほとんどないみたい。

もん吉財務盤石と言えますね。

営業活動によるキャッシュフロー

営業活動CFも、長期で右肩上がりの良いCFです。

かぶ典型的な優良企業のCFだね。

他企業と比較しても資金効率が良く、安定した経営に繋がっています。

現金等の臨時資産の動向

現金等は、景気敏感で浮き沈みはあるものの、右肩上がりに増加してます。

かぶ不測の事態も対応可能だね。

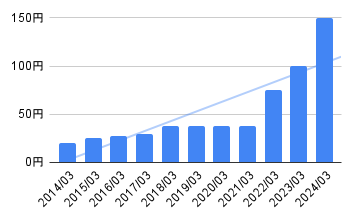

1株あたりの配当金

配当金は右肩上がりで、ここ数年で飛躍的に上昇してます。

かぶ20年以上減配なしだよ。

もん吉株主還元に積極的な企業と言えますね。

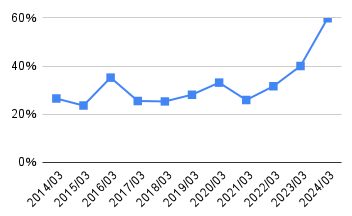

配当性向

配当性向は、25〜60%で推移してます。

2024/03は配当金を前年比1.5倍にしたため配当性向60%とやや高い水準です。

もん吉減配も無いので比較的安定しています。

懸念事項

芝浦電子のサースミタは、半導体需要に大きく左右されるため、世界的な半導体不足に陥った際は大きな影響を受けます。

もん吉他に手段がなく大きなリスクになります。

かぶ中国市場の回復の遅れも気になるね。

また、個人消費の依存度が大きいため、景気に左右されやすいです。

まとめ

芝浦電子は、財務安定、高収益の優良企業です。

中国市場の低迷で、今後の成長性は懸念されるものの、「環境保護」や「省エネ」の要求が高まる社会に温度センサは必要不可欠です。

かぶサーミスタは、世界トップシェアだよ。

株主還元姿勢も良いので、購入を検討するのはありではないでしょうか。

芝浦電子の株を保有していれば、配当金の増配や株の値上がりで利益が得られる可能性があるので、銘柄選びの参考にしてみてください。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント