こんにちは、もん吉です。

今回は,積水ハウスです。

株価 3,505円 配当利回り 3.35% (2024年6月15日)

セクター 建設

もん吉

もん吉結論から言うと、積水ハウスは財務状況も経営効率も優良な企業です。

積水ハウスの累計建築戸数は、世界NO1の262万戸、国内での住宅着工戸数もNO1の住宅メーカーです。

住宅メーカーの中でも、よく比較されるのが国内首位の売上規模を誇る大和ハウスです。

大和ハウスの方が売上規模は大きいのですが、大和ハウスは非住宅分野に強みを持っています。

住宅着工件数で見ると積水ハウスが国内首位になります。その財務状況はどうなっているのか、見ていきます。

かぶ

かぶ珍しい1月決算ということも相まって人気の高配当株だよ。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

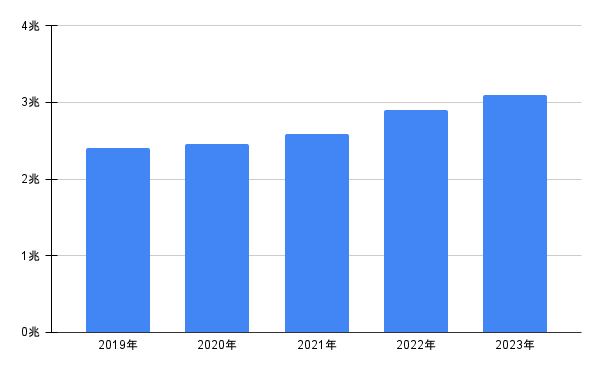

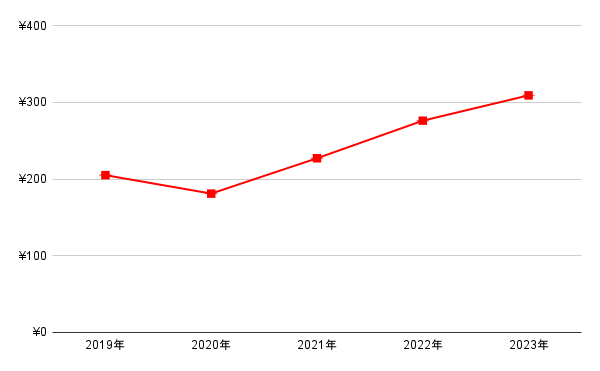

積水ハウスの売上高

積水ハウスは、長年にわたり安定した成長を続けている企業です。

2023年度の売上高は約3兆円となり、前年比で約6%の増加を記録しました。

この成長は、国内外での住宅需要の回復と、環境配慮型の住宅が市場で高い評価を受けていることに起因しています。

2024/3期末時点での海外比率は30%弱です。市場が縮小していく日本から、まだまだ人口が増えていく見込みの海外、特にアメリカに積極的に進出しています。

かぶ堅調な右肩上がりだね。

積水ハウスのEPS

次に注目すべきはEPSです。2023年度のEPSは309円となり、前年から約12%の増加を見せました。

これは積水ハウスが効率的な経営を行い、安定した収益を上げている証拠です。EPSの成長は、株主にとっても大きな魅力となります。

もん吉少しバラついてますが、しっかり成長してます。

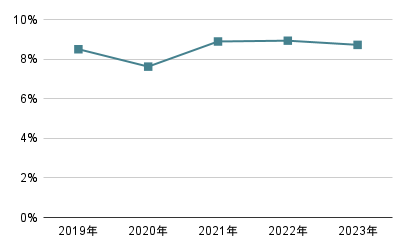

積水ハウスの営業利益率

さらに、営業利益率にも注目しましょう。

2023年度の営業利益率は8.72%と、やや物足りない数値ですが、業界平均は上回っており、効率的なコスト管理と高品質な住宅提供により、安定した利益率を維持しています。

かぶもうちょい欲しいかな。

もん吉減価率の高い業界なので及第点ですね。

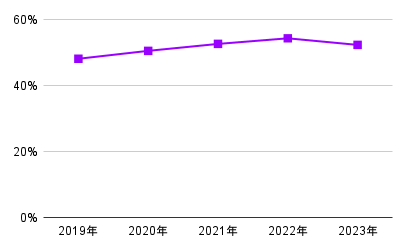

積水ハウスの自己資本比率

財務健全性を示す指標として、自己資本比率も重要です。

2023年度の自己資本比率は54%を超えており、これは企業の財務基盤が堅実であることを示しています。

大手住宅会社5社の自己資本比率の平均は44.1%です。

積水ハウスの自己資本比率は、大手住宅会社5社の平均を上回っています。

かぶ健全で良いね。

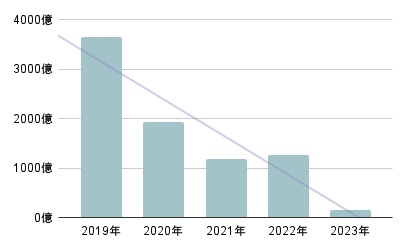

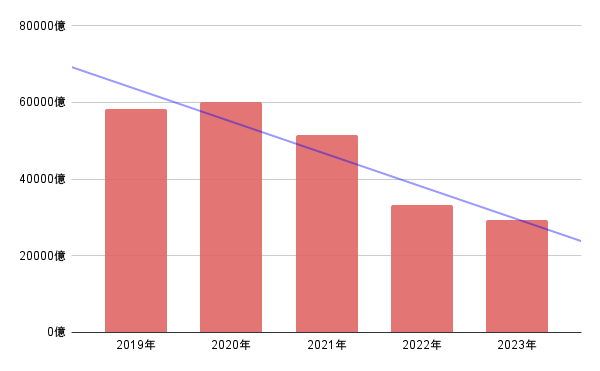

積水ハウスの営業活動によるCF

次に、キャッシュフローですが、積水ハウスの営業活動によるキャッシュフローは、2023年度は156億円でした。前年比−87.5%で大きく減少してます。

おそらくこれは、全米展開に伴うホームビルダーの買収が大きな要因です。

他には、建設プロジェクトの進行に伴う仕入れ債務の増加や、販売用不動産の増加によりキャッシュアウトフローが増加しています。

これらの要因が重なり、営業活動によるキャッシュフローが減少しています。

かぶうわー。急下降してる…

もん吉15年超黒字を維持してます。

積水ハウスの現金等

2023年度末の現金等は2,929億円を超えてますが、右肩下がりで推移しており、年々減少してます。

現金が右肩下がりになっている主な理由は、全米展開等の積極的な投資活動と資本支出の増加です。

財務報告書やIR資料によると、国内外の新規住宅プロジェクトや技術開発、環境配慮型建築物への投資が増加しています。

また、安定した配当政策による配当金支払いも現金減少の要因となっています。これらの活動が現金の使用を増加させ、現金残高の減少につながっています。

かぶ全米展開上手くいくかな。

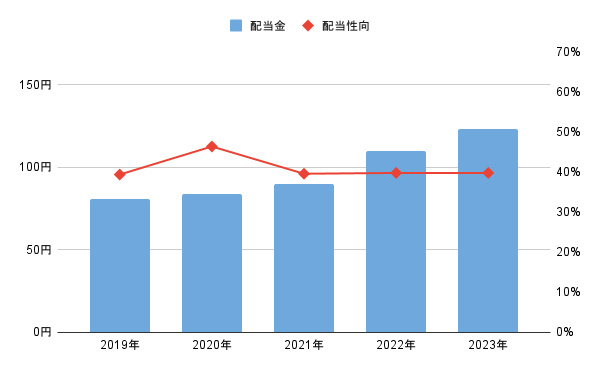

積水ハウスの一株あたりの配当金・配当性向・株主優待

株主にとって重要な一株あたりの配当金ですが、2023年度は123円でした。

積水ハウスは右肩上がりの安定した配当を維持しており、これは長期投資家にとって大きな魅力です。

かぶ右肩上がりに成長してるね。

もん吉12年減配なしです。

配当性向も39.8%とバランスが取れており、企業の成長と株主還元の両立が図られています。

かぶ配当性向も良い感じだね。

1000株以上保有で、新潟県魚沼産コシヒカリ新米5kgがもらえます。

最低350万円以上の資金が必要なのでかなりハードルは高いです。

懸念事項

積水ハウス株の懸念事項は、国内住宅市場の停滞と建設コストの上昇です。

日本の人口減少と少子高齢化により住宅需要が減少し、売上の伸び悩みが予想されます。

さらに、金利の上昇により、住宅市場を冷やす懸念が考えられ、収益性の低下を招くリスクがあります。

もん吉戸建住宅や賃貸住宅は市場が飽和しており、国際事業に活路を見出せるかが鍵です。

積水ハウスの国際事業

現在の海外事業の売上の主力は安定的な人口増加が見込めるアメリカです。

2024年1月には、米国のM.D.C. Holdingsを完全子会社化しています。

M.D.C. Holdingsは、全米第11位(引渡戸数ベース/2022年度)の規模のホームビルダーです。

16州34都市で事業を展開していて、創業以来24万戸以上の良質な住宅を提供しています。

今回の完全子会社により、積水ハウスの供給戸数は全米5位相当へ事業規模拡大します。

他にも、オーストラリア、イギリス、中国等に進出しています。

まとめ

積水ハウスは、安定した成長を続ける住宅メーカーであり、その財務指標は健全です。

営業活動によるCFと現金等が、右肩下がりなのは注視する点ですが。

安定した売上高とEPSの成長、堅固な自己資本比率、そしてバランスの取れた配当性向、これらの要素が揃った積水ハウスは、投資先として非常に魅力的です。今後も注目を続けていきたい企業ですね。

あくまで個人的な見解で分析した情報です。投資は慎重に、自己判断でおねがいします。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント