かぶ

かぶ老後資金5000万円をどう運用すればいいか悩んでいる…

トマト

トマト年金だけでは生活が不安で、毎月安定した収入が欲しい…

こんな風に考えている方もいるのではないでしょうか。

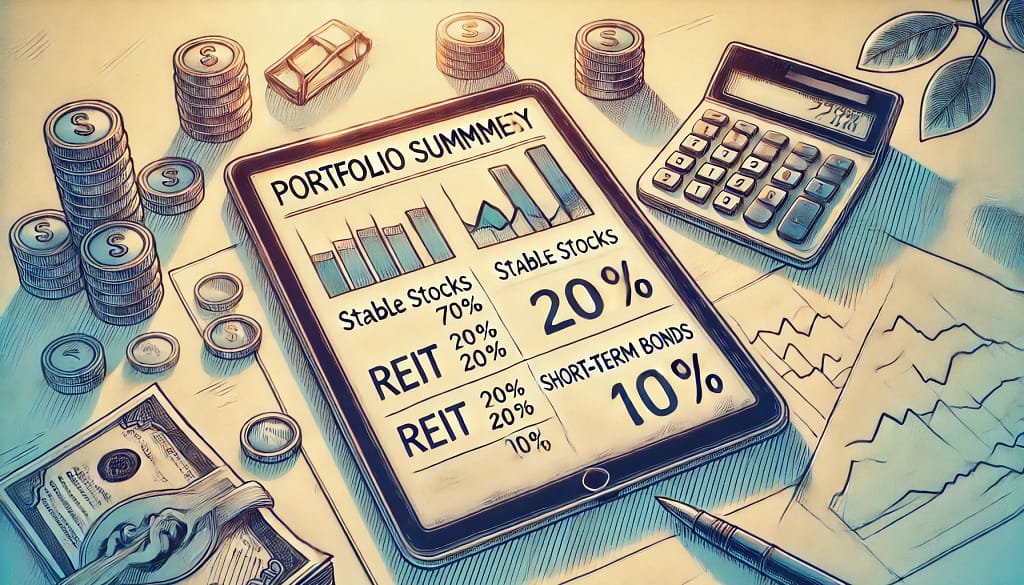

5000万円を元手に月20万円の配当収入を目指すなら、安定配当株70%、REIT20%、短期債券10%を組み合わせた配当階層ポートフォリオが有効です。

このバランスの良い組み合わせによって、堅実な資産運用と安定収入を両立できるでしょう。

老後の生活資金の不安を解消し、ゆとりあるセカンドライフを送りませんか?

未来の安心を手に入れるために、具体的な資産運用方法を学ぶチャンスです。

この記事では、退職後の生活資金に不安を抱えている方に向けて、

- 配当階層ポートフォリオの構築方法

- 具体的な銘柄選定の例

- ポートフォリオ見直しの重要性

上記について、投資歴10年の個人投資家である筆者の経験を交えながら解説しています。

この記事が、あなたの老後設計の一助になれば幸いです。

ぜひ参考にしてください。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

月20万円の配当収入を実現!シニア向け安定収入モデル

5000万円を元手に、安定した月20万円の配当収入を得ることは、退職後の生活設計において大きな安心材料となるでしょう。

堅実な資産運用で安定収入を得ながら、大切な資産も守りたい。

そんな願いを叶える方法として、配当階層ポートフォリオは有力な選択肢の一つです。

このセクションでは、配当階層ポートフォリオの概要と、構築前に知っておくべきメリット・デメリットを解説していきます。

配当階層ポートフォリオとは?安定収入の仕組みを解説

配当階層ポートフォリオとは、安定配当株、REIT(不動産投資信託)、短期債券といった異なる特性を持つ資産を組み合わせることで、リスクを抑えつつ安定的な配当収入を目指す投資戦略です。

かぶ複数の資産に分散投資することで、リスクを軽減できるのは知っているけれど、具体的にどんな仕組みなのだろう…

そう思われる方もいるかもしれません。

配当階層ポートフォリオでは、それぞれ異なるリスクとリターンの特性を持つ資産をバランス良く組み合わせることで、安定的な収入源を確保することを目指します。

安定配当株は比較的リスクが低く、安定した配当収入が期待できます。

REITは株式と債券の中間的なリスクとリターンを持ち、不動産市場の成長による恩恵も期待できます。

短期債券は安全性が高く、元本割れのリスクが低い資産です。

これらの資産を組み合わせ、安定配当株70%、REIT20%、短期債券10%といった比率で配分することで、リスクを抑えつつ安定的な配当収入を追求します。

この比率はあくまで一例であり、個々のリスク許容度や投資目標に合わせて調整することが可能です。

要するに、卵を一つのカゴに盛るのではなく、複数のカゴに分けることでリスクを分散し、安定した収入源を確保しようという考え方です。

ポートフォリオ構築前に知っておきたい!メリット・デメリット

配当階層ポートフォリオは、安定的な収入源を確保できるという大きなメリットがある一方で、知っておくべきデメリットも存在します。

メリットとデメリットを理解した上で、ご自身の状況に合っているかどうかを判断することが大切です。

トマトメリットばかりに目が行きがちだけど、デメリットもきちんと理解しておかないと…。

そう思われる方もいるでしょう。

まずはメリットから見ていきましょう。

- 安定収入:

複数の資産から配当収入を得るため、収入源が分散され、安定的な収入を期待できます。 - リスク分散:

異なる資産クラスに投資することで、特定の資産の価格下落による影響を軽減できます。 - インフレ対策:

配当収入は物価上昇に合わせて増加する可能性があり、インフレリスクへの対策として有効です。

次にデメリットです。

- 利回りの変動:

市況の変化により、配当利回りが変動する可能性があります。 - 元本割れリスク:

投資である以上、元本割れのリスクはゼロではありません。特にREITや安定配当株は株式市場の影響を受けます。 - 管理の手間:

ポートフォリオの定期的な見直しやリバランスが必要になります。

このように、配当階層ポートフォリオにはメリットとデメリットがあります。

ご自身の投資目標やリスク許容度を考慮し、メリットとデメリットを比較検討した上で、導入を判断することが重要です。

5000万円を元手に配当収入を得る!ポートフォリオの具体的な作り方

5000万円を元手に、安定配当株70%、REIT20%、短期債券10%の配当階層ポートフォリオを構築する方法を具体的に解説します。

退職後の生活資金を確保したい、資産を減らさずに安定した収入を得たいと考えているあなたにとって、最適な情報となるのではないでしょうか。

具体的な銘柄選定や投資の始め方まで、丁寧に解説していきますので、ぜひ最後まで読んでみてください。

1. 安定配当株70%:電力・通信株など堅実な銘柄を選定

ポートフォリオ全体の70%、つまり5000万円のうち3500万円を安定配当株に投資します。

安定配当株とは、長期間にわたって安定的に配当を出し続けている企業の株式のことです。

電力会社や通信会社など、景気に左右されにくい業種の銘柄を選ぶと良いですね。

これらの企業は、生活に欠かせないサービスを提供しているため、安定した収益を上げやすく、継続的な配当が見込めます。

- 電力会社:

地域独占のため、安定した収益基盤を持つ傾向があります。「電気料金って毎月かかるし、安定してるのかも…」そう考える方もいますね。 - 通信会社:

現代社会で必要不可欠な通信インフラを担っており、安定した需要が見込めます。携帯電話やインターネットは生活必需品ですからね。 - ガス会社:

電力会社と同様に、生活に不可欠なエネルギーを供給しており、安定した収益基盤を持っています。「ガスも毎日使うから、安定した配当が期待できるのかな…」と考えるのも当然です。

これらの業種以外にも、食品会社や医薬品会社など、生活必需品を扱う企業も検討してみると良いでしょう。

もん吉

もん吉安定配当株は、ポートフォリオの基盤となる重要な資産です。

2. REIT20%:商業施設・オフィスビルへの投資で安定配当を狙う

ポートフォリオの20%、つまり1000万円をREIT(リート)に投資します。

REITとは、不動産投資信託のことです。

複数の投資家から集めた資金で、商業施設やオフィスビルなどの不動産に投資を行い、その賃料収入を分配する仕組みです。

REITの魅力は、少額から不動産投資に参入できる点と、比較的高い配当利回りが期待できる点です。

- 商業施設型REIT:

ショッピングモールやスーパーマーケットなどの商業施設に投資します。「お店ってたくさん人が来るから、家賃収入も安定しそう…」と考える人も多いです。 - オフィスビル型REIT:

オフィスビルに投資します。企業のオフィス需要は景気に左右されますが、都心部の優良物件への投資は比較的安定した収入が見込めます。「都心のビルは空室リスクも低そうだし、魅力的かも…」そう感じる方もいます。 - 住宅型REIT:

マンションやアパートなどの住宅に投資します。「みんな住む家が必要だから、家賃収入は安定するだろうな…」と考えるのは自然な発想ですね。

もん吉REITは、株式や債券とは異なる価格変動をするため、ポートフォリオに多様性をもたらす効果も期待できます。

3. 短期債券10%:国債を中心に安全性重視で選定

ポートフォリオの10%、500万円を短期債券に投資します。

短期債券とは、償還期限が1年以内の債券のこと。

国債を中心に、安全性重視で選定するのが良いでしょう。

短期債券は元本割れリスクが低く、価格変動も小さいため、ポートフォリオの安定性を高める役割を果たします。

- 国債:

国が発行する債券で、安全性は非常に高いです。「国が発行する債券なら安心だろうな…」と考える方も多いでしょう。 - 地方債:

地方公共団体が発行する債券で、国債ほどではありませんが、比較的安全性が高いです。 - 社債:

企業が発行する債券で、安全性は発行企業の信用力に依存します。

もん吉短期債券は、株式やREITに比べて利回りは低いものの、価格変動が小さいため、ポートフォリオ全体のリスクを抑える効果があります。

4. 投資の始め方:証券口座開設から実際の購入まで

証券口座を開設し、実際に投資を始めるまでの手順を解説します。

かぶ投資って難しそう…

と感じる方もいるかもしれませんが、手順を踏めばスムーズに進められます。

- 証券口座を開設する:

まずは、証券会社のウェブサイトや窓口で口座を開設します。必要な書類を提出し、審査が完了すれば口座開設となります。 - 投資資金を入金する:

開設した証券口座に投資資金を入金します。銀行口座から振込するのが一般的です。 - 銘柄を選定し、注文する:

投資したい銘柄を選定し、証券会社の取引ツールを使って注文します。注文方法は、市場価格で注文する「成行注文」と、希望価格を指定する「指値注文」があります。 - 約定の確認:

注文が成立すると「約定」となり、証券口座で保有銘柄として表示されます。

投資を始めるにあたっては、各証券会社の手数料やサービス内容を比較検討し、自分に合った証券会社を選ぶことが大切です。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

シミュレーションで配当収入をチェック!年間配当収入は?

5000万円の資産を運用して月20万円の配当収入を得るためには、具体的なシミュレーションが欠かせません。

将来の収入を予測し、目標達成の可能性を検証することで、安心して投資を始められるはずです。

このセクションでは、想定利回りや年間配当収入、税引き後の手取り額などをシミュレーションし、実現可能性を探ります。

さらに、投資に伴うリスクと対応策についても解説します。

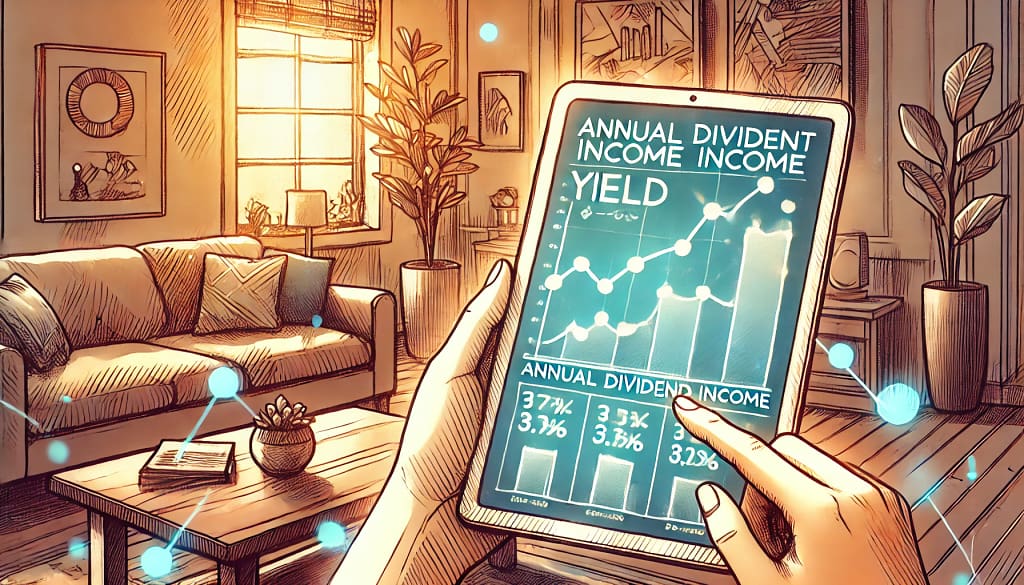

想定利回り、年間配当収入、税引き後収入をシミュレーション

配当階層ポートフォリオで月20万円の配当収入を目指す場合、どのような結果が期待できるのでしょうか。

ここでは、元本5000万円、安定配当株70%・REIT20%・短期債券10%の配当階層ポートフォリオを例に、具体的なシミュレーション結果を見ていきましょう。

まず、それぞれの資産クラスに期待できる利回りを設定します。

- 安定配当株:

4% - REIT:

5% - 短期債券:

1%

これらの利回り設定はあくまで参考値であり、実際の市場環境や銘柄選定によって変動することをご理解ください。

この利回りで計算すると、各資産クラスから得られる年間配当収入は以下のようになります。

- 安定配当株:

5000万円 × 70% × 4% = 140万円 - REIT:

5000万円 × 20% × 5% = 50万円 - 短期債券:

5000万円 × 10% × 1% = 5万円

これらを合計すると、年間配当収入は195万円となります。

月額に換算すると、195万円 ÷ 12ヶ月 = 約16.25万円です。

目標の月20万円には届かないものの、「もう少しで手が届きそう…」と感じられる方もいるかもしれません。

かぶもう少しで手が届きそう…

ただし、これは税引き前の金額です。

配当金には約20%の税金がかかるため、実際の受取額は約156万円、月額に換算すると約13万円となります。

目標達成のためには、より高い利回りの銘柄選定や、ポートフォリオの調整が必要となるでしょう。

あるいは、運用開始時の元本を増やすことも有効な手段の一つと言えます。

投資におけるリスクと対応策:資産を守るための対策とは?

投資には必ずリスクが伴います。

トマトリスクなんて考えたくない…

と思う方もいるかもしれませんが、想定されるリスクを事前に理解しておくことで、適切な対応策を講じることが可能になります。

配当階層ポートフォリオにおける主なリスクとして、価格変動リスク、金利変動リスク、信用リスクなどが挙げられます。

- 価格変動リスク:

株価やREIT価格は市場環境の影響を受けて変動します。場合によっては元本割れを起こす可能性もあるため注意が必要です。 - 金利変動リスク:

債券価格は金利の変動に影響を受けます。金利が上昇すると債券価格は下落するため、注意が必要です。 - 信用リスク:

発行体が債務不履行を起こした場合、投資元本が毀損するリスクがあります。

これらのリスクを軽減するためには、分散投資、長期投資、情報収集などが重要になります。

- 分散投資:

複数の資産クラスや銘柄に投資を分散することで、特定の資産の価格下落による損失を軽減できます。 - 長期投資:

短期的な市場の変動に左右されずに、長期的な視点で投資を行うことで、安定した収益獲得を目指せます。 - 情報収集:

市場動向や経済指標、企業業績などに関する情報を常に収集し、分析することで、リスクを早期に察知し、適切な対応策を講じることができます。

もん吉リスクを正しく理解し、適切な対策を講じることで、資産を守りながら安定した配当収入を得られるはずです。

ポートフォリオ運用を成功させる秘訣!定期的な見直しとリバランス

退職後の安定した生活を送るためには、ポートフォリオの定期的な見直しとリバランスが欠かせません。

一度作ったポートフォリオをそのまま放置するのではなく、市場環境の変化やご自身の状況に合わせて調整することで、安定した配当収入を維持しながら、リスクも抑えることができるでしょう。

かぶ一度設定したら終わり?

ではなく、継続的なメンテナンスが成功の秘訣です。

ポートフォリオ見直しの適切なタイミングや具体的な実施内容、そして経済状況の変化に強いポートフォリオを作るための戦略について、以下で詳しく解説していきます。

ポートフォリオ見直しのタイミングと実施内容

ポートフォリオの見直しは、年に一度を目安に行うのがおすすめです。

あまり頻繁に見直すと、短期的な市場の変動に振り回されてしまい、かえって損失を拡大させてしまう可能性があります。

トマト市場の変動が気になって、毎日チェックしてしまう…

という方もいるかもしれませんが、長期的な視点で運用することが大切です。

具体的には、以下のような点を確認しましょう。

- 資産配分の確認:

当初設定した株70%、REIT20%、債券10%の配分比率が、市場の変動によって崩れていないか確認します。もし大きく比率が変わっている場合は、元の比率に戻すための売買(リバランス)を検討しましょう。 - 保有銘柄の確認:

各資産クラスで保有している銘柄の業績や配当状況を確認し、必要に応じて銘柄の入れ替えを検討します。業績が悪化している銘柄や、配当が減配された銘柄は、売却を検討する必要があるかもしれません。 - 目標金額の再確認:

当初設定した月20万円の配当収入という目標金額が、現在の生活状況や将来のライフプランに照らし合わせて適切かどうかを再確認します。必要に応じて目標金額を修正し、ポートフォリオの構成を見直しましょう。

年に一度、これらの点を確認することで、ポートフォリオのパフォーマンスを最適化し、安定した配当収入を維持できるはずです。

経済状況の変化に強いポートフォリオを作るには?

経済状況は常に変化するため、変化に強いポートフォリオを構築することが重要です。

例えば、インフレが加速した場合、物価上昇によって資産の実質的な価値が減少してしまう可能性があります。

トマトせっかく貯めたお金が、目減りしてしまうのは避けたい…

という不安を抱える方もいるかもしれません。

このような状況に対応するためには、以下のような対策が有効です。

- 分散投資:

異なる資産クラス(株、REIT、債券)に投資することで、リスクを分散できます。特定の資産クラスが値下がりした場合でも、他の資産クラスで損失を補填できる可能性が高まります。 - インフレヘッジ:

インフレに強い資産(例えば、不動産や金)をポートフォリオに組み入れることで、インフレリスクを軽減できます。インフレヘッジ資産は、物価上昇に合わせて価格が上昇する傾向があるため、資産価値を守ることができます。 - 定期的なリバランス:

市場環境の変化に応じて、ポートフォリオのリバランスを行うことで、最適な資産配分を維持できます。例えば、株価が上昇しすぎた場合は、株の一部を売却して債券を購入することで、リスクを抑えることができます。

これらの対策を講じることで、経済状況の変化に柔軟に対応できる、堅牢なポートフォリオを構築できるでしょう。

もん吉ポートフォリオの定期的な見直しとリバランス、そして経済状況の変化への対応策を理解することで、より安定した老後生活を実現できるはずです。

まとめ:5000万円で月20万円の配当収入を目指す方法

今回は、退職後の生活資金に不安を抱え、安定した収入源を求めている方に向けて、

- 配当階層ポートフォリオの構築方法

- 具体的な銘柄選定の例

- ポートフォリオ見直しの重要性

上記について、投資家として10年の経験を持つ私が、家族との時間や趣味も大切にしながら培ってきた知見を交えてお話してきました。

5000万円を元手に、安定配当株70%、REIT20%、短期債券10%の配当階層ポートフォリオを組むことで、月20万円の配当収入を目指せます。

このバランスの良いポートフォリオは、堅実な資産運用と安定収入の両立を望むシニア世代にとって、まさに理想的な資産運用の方法と言えるでしょう。

このポートフォリオを運用することで、年金収入だけでは不安な老後生活に、ゆとりと安心が生まれます。

資産の目減りを抑えながら安定した配当収入を得ることで、趣味や旅行など、人生を豊かに楽しむ余裕も生まれるでしょう。

まずは、ご紹介した銘柄選定例やポートフォリオ構築方法を参考に、具体的な行動を起こしてみませんか?

一歩踏み出すことで、将来の不安を解消し、より豊かな老後生活を実現できるはずです。

コメント