こんにちは。もん吉です。

今回は、オカムラです。

株価 1,959円 配当利回り 4.59% (2024.12.6)

セクター その他製品

もん吉

もん吉結論から言うと、オカムラは財務安定の優良企業です。

オカムラのソリューション

オカムラ(岡村製作所)は、日本を代表するオフィス家具メーカーです。

デスクやチェア、収納家具など、オフィス空間を構成するさまざまな製品を提供しています。

国内ではコクヨと並び、オフィス家具で首位級のシェアを誇ります。

オカムラは、オフィス家具だけでなく、商業施設向けのインテリアや、教育施設、医療施設向けの家具も手掛けています。

もん吉特定の市場に依存せず、リスクを分散させています。

本記事では、過去10年間の売上高、EPS、営業利益率などのデータをもとに、オカムラの投資価値を見ていきます。

かぶ

かぶオフィス家具の会社だよ。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

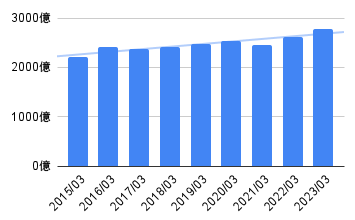

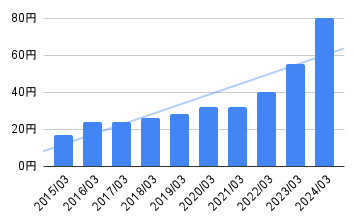

売上高の安定性

オカムラの売上高は、多少バラついてますが、右肩上がりに成長してます。

2021年はコロナ禍の影響で、リモートワークが普及し、家具の需要が一時的に減少した背景があります。

かぶ良い感じだね。

もん吉事業基盤は安定してます。

EPS(1株あたり利益)の経過

バラつきはあるものの、過去10年間で3倍以上成長してます。

経営の効率化や利益率の改善に伴い、EPSも堅実に伸びています

かぶ長期でみて右肩上がりに成長してるね。

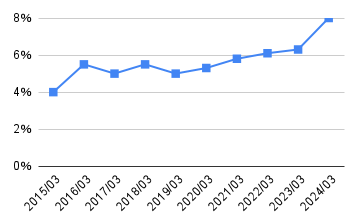

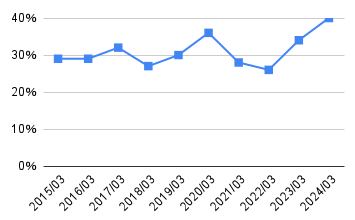

営業利益率の推移

営業利益率は上昇傾向で、過去最高の 8.06 % を達成し、中期経営計画 2025 の目標を達成してます。

同業他社との比較でも高い水準にあり、効率的な事業運営を実現しています。

かぶ良い感じだね。

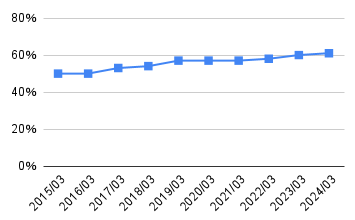

自己資本比率の健全性

自己資本比率は右肩上がりで、利益剰余金も積みあがっています。

また、有利子負債も減っており、財務盤石と言えます。

もん吉過去10年で自己資本比率は48→61%に上昇してます。

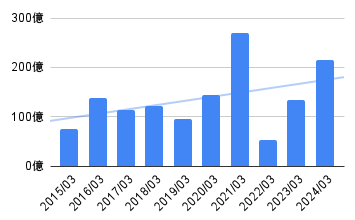

営業活動によるキャッシュフロー

営業CFは波があり、やや安定間に欠けるものの、設備投資や借金返済など、お金をつぎ込むところには満遍なくお金を使っています。

かぶ優良企業のCFだね。

もん吉長期で黒字を維持してます。

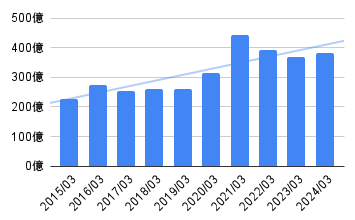

現金等の動向

現金等は、安定感に欠けるものの成長傾向が見て取れます。

もん吉有利子負債は少なく財務は安定してます。

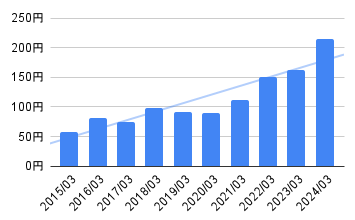

1株あたりの配当金

直近10年で配当金は約5倍と、かなりの高水準で伸びています。

かぶ2022年→2024年で2倍以上に配当が伸びてるね!

もん吉10年で7回増配、かつ増配幅も大きく期待が持てます。

配当性向

現在の配当性向は40.14% と理想の水準です。

戦略投資枠の 500億円と維持更新投資の200億円を計上した上での設定なので、事業と株主還元のバランスが取れているのにも好感が持てます。

もん吉リーマンショック時に、配当性向100%超えでも減配しなかった株主還元姿勢は評価できます。

懸念事項

コロナ禍でリモートワークが普及し、新しいオフィスの需要が減少したことで、オフィス家具の需要も一時的に低下しました。

このような市場の変動リスクは、売上に直接影響を与える可能性がありますね。

オカムラは、国内市場で高いシェアを持つ一方で、海外市場での展開は課題が残っています。

グローバル競争が激化する中で、海外事業を順調に拡大させ、海外市場でのブランド認知度を向上させ、競争力を強化することが求められています。

まとめ

オカムラは、2024年3月期において過去最高の収益と利益を達成しています。

また、EPSは安定的に成長しており、ROEは高い水準を維持してます。

もん吉配当金の増配や配当性向引上げなど株主還元においても積極的です。

主力事業であるオフィス環境事業の堅調さに加え、株価指数の割安感から、今後も注目に値する企業ですね。

個人的に、オカムラはコロナ禍でも業績を維持し、かつ減配もしていないため、安定高配当銘柄として保有を検討中です。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント