株価 6,830円 配当利回り 4.10% (2025.03.10)

セクター 食料品

こんにちは、もん吉です。

今回は、日東富士製粉です。

もん吉

もん吉結論から言うと、日東富士製粉は投資家にとって魅力的なディフェンシブ銘柄であると言えます。

安定した事業展開を特徴とする、日東富士製粉の最新財務データを詳細に分析し、同社の現在のポジションと今後の成長可能性について評価します。

かぶ

かぶどんな企業なの?

日東富士製粉は、小麦粉および関連製品の製造・販売を行う日本の大手食品企業です。

小麦粉の製粉業が主となりますが、外食事業では、FCとしてケンタッキーフライドチキンなどの店舗運営も一部展開しています。

かぶ大手食品メーカーなんだね。

もん吉三菱商事の連結子会社です。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

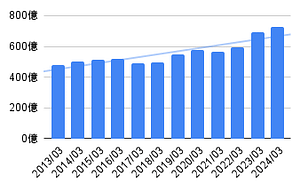

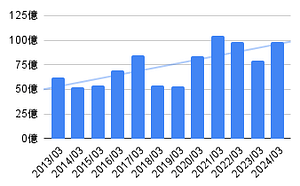

売上高の安定性

売上高は比較的安定しており、大きなブレは見られません。

年々収益性を改善し、売上は横ばい傾向ながら、原価率、販管費率のいずれも改善を続けてきた結果となります。

売上高に大きな変動がないことは、企業が市場で安定した需要を確保していることを示しています。

もん吉さらに上昇に転じるには、海外比率の向上が鍵になります。

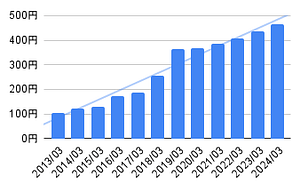

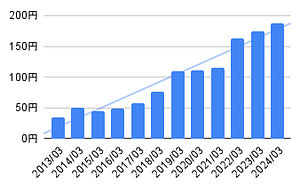

EPS(1株当たり利益)の成長

最新のデータでは472.25円/株となっています。

EPSは、右肩上がりの傾向が見られます。これは、企業が継続的に利益を増やしていることを意味します。

EPSが増加していることは、株主にとってポジティブな指標であり、将来的な配当の増加も期待できます。

もん吉コロナ禍でも業績への影響は見られず、景気に左右されにくい企業ですね。

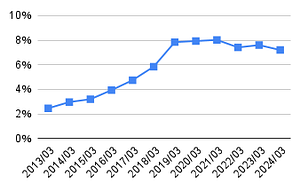

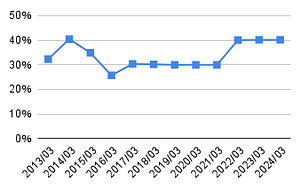

営業利益率

過去6年間は、7~8%で推移しています。

これは、業界平均を上回る水準であり、企業が効率的に営業活動を行っていることを示しています。

営業利益率が安定していることは、企業の収益性が一定していることを示し、投資家にとって安心材料となります。

かぶ営業利益率10%欲しいね。

もん吉同業他社(ニップン、昭和産業)との比較では、大きく上回っています。

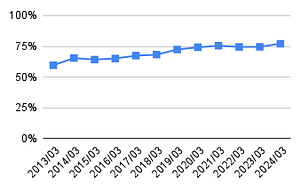

自己資本比率

自己資本比率は70%以上であり、これは企業の財務体質が強固であることを示しています。

自己資本比率が高いことは、企業が借入金に依存せず、自己資本で安定的に運営できることを意味します。

かぶ70%超えはすごいね。

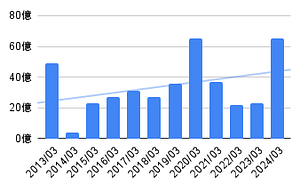

営業活動によるキャッシュフロー(CF)

営業活動によるキャッシュフローにはある程度のばらつきがありますが、長期で黒字を維持してます。

このばらつきは営業活動や状況の変化に応じて変化します。

投資家はこれらの変動要因や傾向を注意深く分析する必要があります。

かぶ黒字を維持してるけど、バラツキがあるね。

現金等の増加

現金等の保有額も増加傾向にあります。さらに、換金性の高い資産(短期投資など)も増加してます。

現金および流動資産の増加は、企業の財務的な柔軟性を高め、不測の事態に対する対応力を強化します。

かぶ財務は問題なしだね。

配当金の安定性と成長性

安定した配当政策を維持しています。また、配当金の伸びも見られ、株主還元に積極的な姿勢が保たれています。

安定した配当は投資家にとって魅力的であり、成長する配当は将来的な収益の増加を期待させます。

かぶ右肩上がりだね。

もん吉

もん吉財配当性向の目安を40%に引き上げたことにより、ここ数年増配が続いてます。

配当性向

配当性向は30%から40%の健全な範囲内です。

これは、成長投資と株主還元のバランスが取れているためです。

高すぎる配当性向は企業の内部留保を圧迫し、将来の成長余地を狭める可能性があるため、警戒が必要です。

かぶ配当性向も問題なしだね。

懸念事項

営業利益率が7~8%で安定している一方で、これが大幅に改善する兆しが見られない場合、さらなる収益性の向上には限界があるかもしれません。

かぶ営業利益率は限界なの?

人口減少により、今後もマーケットは縮小することが見込まれるため、同市場で業績を伸ばしていくことは難しいことが予測できます。

もん吉国内の小麦の消費量はすでに頭打ち状態にあります。

まとめ

日東製粉は安定した業績を維持しつつ、成長を遂げています。

堅実な経営スタイルで、株主還元重視スタンスの魅力的な銘柄です。

財務は良好であり、配当も良好ですが、国内製粉市場はすでに縮小気味なので、今後の成長には海外進出が鍵となるでしょう。

もん吉ベトナム、タイに進出してますが、海外比率は低いです。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント