株価 1,057円 配当利回り 3.78% (2024.08.17)

セクター その他金融業

こんにちは。もん吉です。

今回は、三菱HCキャピタルです。

もん吉

もん吉結論から言うと、三菱HCキャピタルは株主還元を重視する優良企業です。

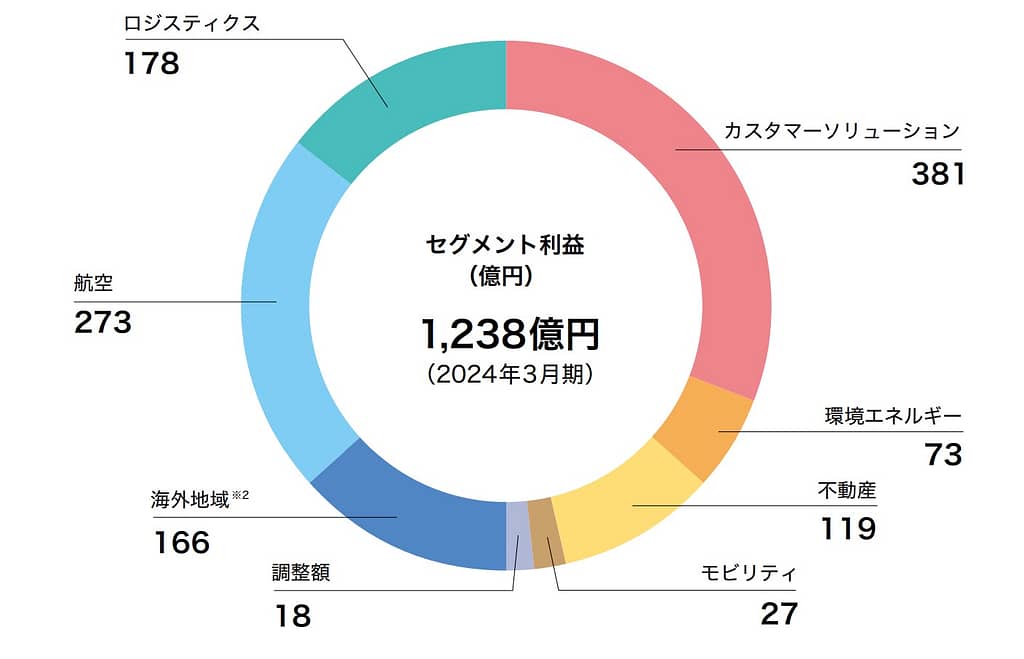

セグメント

三菱HCキャピタルは、25年連続増配ですので、あのリーマンショックの時も、コロナショックの時も、増配を継続してきました。

かぶ

かぶどんな会社なの?

三菱HCキャピタルは、日本を代表する総合リース会社として、幅広い分野でファイナンスサービスを提供しています。

リースの対象は、事務機器・IT機器・工作機械・自動車・住宅設備・不動産・医療機器・太陽光・風力発電・航空機・船舶・コンテナ・鉄道車両・インフラなど多岐にわたります。

企業向けのリースやファイナンスを通じて、安定した収益を確保しており、投資家にとっても注目の銘柄です。

もん吉三菱UFJリースは、2021年4月1日付で、日立キャピタルと合併し、社名を「三菱HCキャピタル」に変更しました。

本記事では、三菱HCキャピタルの売上高、EPS、営業利益率、自己資本比率、キャッシュフロー、現金等、配当金、そして配当性向について詳細に分析し、この株式の投資価値を評価します。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

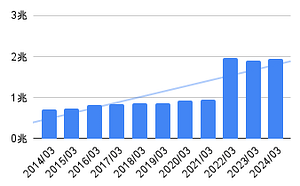

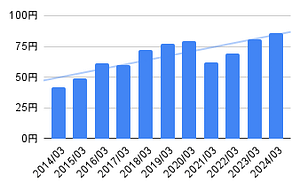

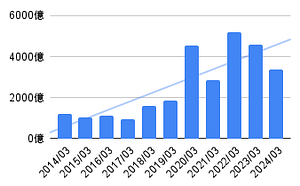

売上高の安定性

三菱HCキャピタルの売上高は、着実に成長しています。

経営統合をしてからも、安定的な成長を維持してます。

安定した売上高は、強固な顧客基盤を反映しています。

かぶ経営統合後も、安定してるね。

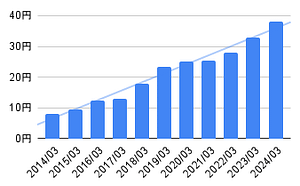

EPS(1株当たり利益)の成長

EPS(1株当たり利益)については、コロナ禍の落ち込みはあるものの、右肩上がりに成長してます。

リース事業の収益性の高さと、効率的なコスト管理により、三菱HCキャピタルは安定した利益成長を維持しています。

もん吉コロナ禍で2021年は下がってますが、長期で見て成長してます。

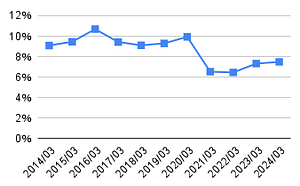

営業利益率

営業利益率は直近4年間で、約6~8%の範囲を推移しています。

コロナショックでは大きなマイナス影響を受けた航空機リース事業も、着実に回復中です。

もん吉リース業界の平均水準はクリアーしてます。

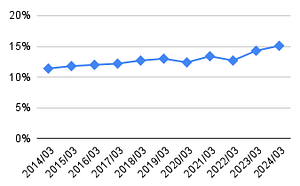

自己資本比率

自己資本比率は12%~15%の範囲で推移しており、低い水準です。

東京センチュリーなどの同業他社との比較で同水準であることから、業務形態の性質上、リース業界の自己資本比率は低くなる傾向にあると言えます。

自己資本比率が低いことは、外部からの資金調達に依存している部分が大きいことを示し、財務リスクがやや高いと評価される可能性があります。

かぶ40%くらいあると理想的だよね。

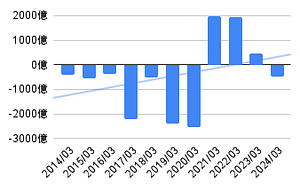

営業活動によるキャッシュフロー(CF)

営業活動によるキャッシュフローは、赤字の年が多く見られます。

これは、リースやファイナンス事業における資金の流出が大きいことを反映しており、長期的な事業運営においてはキャッシュフローの安定化が課題となっています。

もん吉リース業界は業務の性質上、不安定な傾向が強いです。

現金等の増加

三菱HCキャピタルの現金等の保有額は、長期で増加傾向にあります。

また、換金性の高い資産(短期投資など)も保有しており、財務的な柔軟性を確保しています。

かぶバラツキがあるね。

配当金の安定性と成長性

一株当たりの配当金は安定しており、右肩上がりに成長してます。

安定した配当は、長期投資家にとって魅力的であり、配当の成長も今後期待されます。

三菱HCキャピタルは、利益成長に基づき、株主還元を重視した配当政策を実施しています。

もん吉25年連続増配中です。

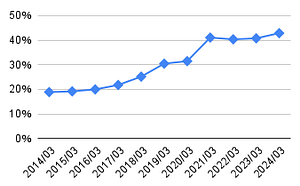

配当性向

配当性向は20%から45%の範囲内にあり、これは健全な範囲です。

過度に高い配当性向は、企業の内部留保を圧迫し、将来の成長投資に影響を与える可能性があるため、適度な配当性向が維持されています。

かぶ良い感じだね、

懸念事項

三菱HCキャピタルの株式に対する投資を検討する際には、以下の懸念事項を考慮する必要があります。

金利の変動は、リース業界全体に大きな影響を与える可能性があります。

もん吉金利が上昇すると、借入コストが増加するリスクがあります。

国内外のリース市場において、競争が激化しています。

もん吉新規参入企業や既存の競合他社との競争が、三菱HCキャピタルの市場シェアに影響を与える可能性があります。

まとめ

三菱HCキャピタルは、25期連続増配の好業績企業で、今期も過去最高益を更新する計画です。

自己資本比率の低さ、営業キャッシュフローの不安定性といった課題も存在しますが、長期で保有したいと思える魅力的な銘柄の1つではないでしょうか。

もん吉経営陣の株主還元意識の高さと、合併効果が順調に出ている収益性・安定性が、魅力的な企業です。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント