こんにちは。もん吉です。

今回は、クリミネ工業です。

株価 1,054円 配当利回り 3.80% (2024.09.16)

セクター ガラス・土石製品

もん吉

もん吉結論から言うと、クリミネ工業は財務安定の優良企業です。

クリミネ工業株式会社は、ベントナイトを主力製品とする鉱業メーカーとして知られています。

製造業における技術力と品質管理に強みを持つ企業で、主に機械部品の製造・販売を行っています。

堅実な事業基盤と多様な顧客層を持つ同社ですが、近年の財務データにいくつかの変化が見られます。

この記事では、クリミネ工業の財務健全性と成長性を多角的に分析し、投資家が注目すべきポイントを探ります。

かぶ

かぶベントナイト(特殊粘土鉱物)の国内最大手だね。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

売上高の安定性

クリミネ工業の売上高は、長期的に見て安定した成長を続けており、特に直近の数年間は一貫して増収を記録しています。。

これは、同社が多様な産業に製品を供給し、特定の業種や市場に過度に依存していないことを示しています。

売上高の安定性は、企業の財務基盤の強さを示す重要な要素であり、将来の成長への期待が持てます。

もん吉売上高の成長に伴い、利益剰余金も増加傾向にあります。

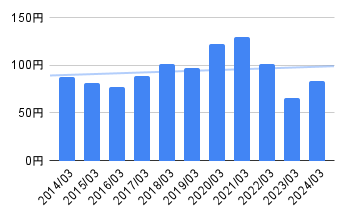

EPS(1株当たり利益)の動向

EPSは2021年3月をピークに下降傾向にあります。

当期純利益が2023年4月期の20.5億円から2024年4月期には2.87億円へと86.01%減少しました。これがEPSの大幅な下落に直接つながっています。

2024年4月期の原価率が93.25%と前年の87.33%から大きく上昇しています。これが利益率を圧迫する要因となりました。

もん吉2025年4月期の予想EPSは194.15円と回復が見込まれています。

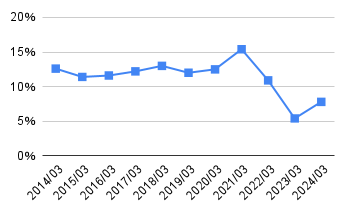

営業利益率

営業利益率も2021年3月をピークに低下し、現在は7%前後にとどまっています。

以前は10%以上の高い利益率を誇っていましたが、最近は競争激化やコスト上昇により収益性が低下していることが分かります。

営業利益率の改善には、コスト削減や事業効率化の取り組みが求められます。

もん吉具体的な要因は明示されていませんが、原材料コストの上昇や需要の変動など、外部環境の急激な変化が業績悪化に影響した可能性があります。

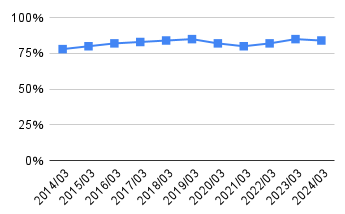

自己資本比率

クリミネ工業の自己資本比率は80%以上を超えており、非常に健全な財務構造を維持しています。

この高い自己資本比率は、企業が外部からの借入に依存せず、自己資金で事業を運営できることを示しており、経済環境の変動に対する耐性が強いことを意味します。

もん吉財務の安全性と安定性が高いと評価できます。

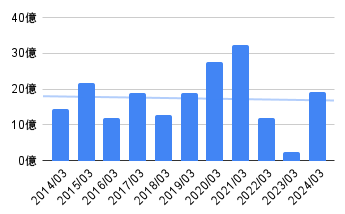

営業活動によるキャッシュフロー

一貫して黒字を維持していますが、年によってはキャッシュフローに変動があり、事業運営における安定性が課題となっています。

2022-2023年の急減と2024年の急回復は、最近の事業環境の変化や経営戦略の転換を反映している可能性があります。

もん吉黒字を維持していることは評価できます。

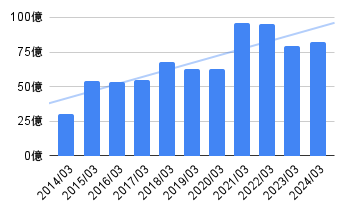

現金等

クリミネ工業の現金等の推移は、長期的な成長と財務の安定性があります。

ただし、年ごとの変動が大きいことから、事業環境の変化や戦略的な資金管理の影響を受けやすい状況にあると考えられます。

直近の減少傾向からの回復が見られることは、ポジティブな兆候と言えますが、今後の推移を注視する必要があります。

もん吉財務の安定性と流動性を確保してます。

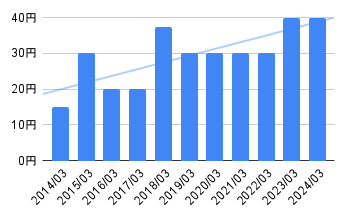

1株当たりの配当金の安定性と成長性

クリミネ工業の配当金は、長期で見て成長してます。

株主への安定した還元を意識しつつ、業績の成長に応じた増配も期待できる仕組みになっています。

クリミネ工業の配当政策は株主にとって好ましい傾向ですが、過去の変動性を考慮すると、今後も安定的に維持されるかどうかは注意深く見守る必要があります。

かぶ過去の減配が気になるね。

クリミネ工業は、一株あたり配当金の下限を40円として安定的な配当を継続することを基本方針としてます。

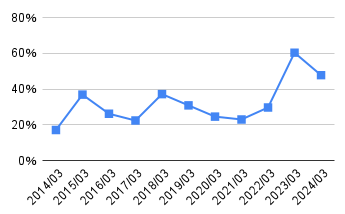

配当性向

2023年3月期の配当性向は60%を超えており、これまでの健全な30%〜50%の範囲を上回る水準です。

これは、収益性が悪化したにもかかわらず、配当金を増配したためです。

かぶ株主還元意識が高いね。

もん吉配当性向については30%を目安としてます。

懸念事項

クリミネ工業のEPSと営業利益率の下降傾向は、企業の収益性と成長性に対する懸念を生じさせます。

特に、収益力の低下が今後も続く場合、配当の維持が難しくなる可能性があります。

また、配当性向が60%を超えたことにより、株主還元と内部留保のバランスが崩れるリスクが高まっているため、財務の健全性を維持するための対応が必要です。

まとめ

クリミネ工業株式会社は、自己資本比率の高さや安定した売上高、株主還元の積極性により、堅実な財務基盤を維持しています。

しかし、EPSや営業利益率の下降、配当性向の上昇といった懸念点も無視できません。

クニミネ工業の主力事業であるベントナイトは、土木工事用、ペット用トイレ砂用、農業用、ボーリング用など、様々な用途に利用されており、産業セクターが分散されているため、業績変動のリスクを抑制できると考えられます。

加えて、ベントナイトの需要は世界的にも増加傾向にあり、4~8%複利で市場成長しているとのレポートもあります。

これらの要素を総合的に考慮し、今後の経営戦略や財務状況の変化を見極めながら、長期的な投資先として検討してみて下さい。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント