株価 4,830円 配当利回り 4.35% (2024年6月15日)

セクター その他金融業

こんにちは。もん吉です。

今回は、ジャックスです。

もん吉

もん吉結論から言うと、ジャックスは株主還元意識の高い優良企業ですが、2024年8月7日に減配を発表しました。。

ジャックスは、クレジットカードやローン、保険など幅広い金融関係を経営している三菱UFJ銀行系列の大手クレジット会社です。

本ブログでは、ジャックスの財務健全性と成長性を詳細に分析し、投資家にとっての魅力とリスクを探ります。

安定した成長が期待できる企業としてのジャックスの強みと懸念事項をみていきましょう。

かぶ

かぶジャックスはクレジット事業で国内トップクラスの会社だよ。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

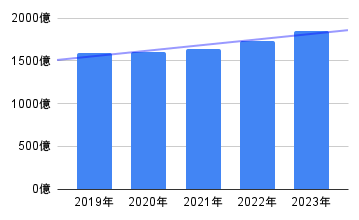

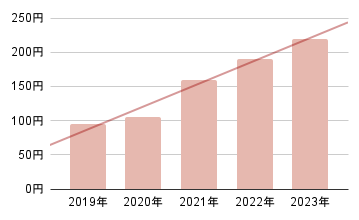

売上高

ジャックスの過去5年間の売上高は安定しており、大きなブレは見られません。

これは、企業の基盤がしっかりしており、安定した収益を上げていることを示しています。

売上高の安定性は、長期的な成長と企業の持続可能性を裏付ける重要な要素です。

かぶ安定してるね!

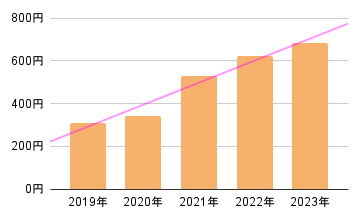

EPS(1株当たり利益)

ジャックスのEPSは右肩上がりに成長しています。

これは、企業が継続的に利益を増加させていることを示し、投資家にとってはポジティブな指標です。

EPSの成長は、企業の収益性が向上していることを意味し、株価の上昇にも寄与します。

もん吉EPSも文句なしで、成長してます。

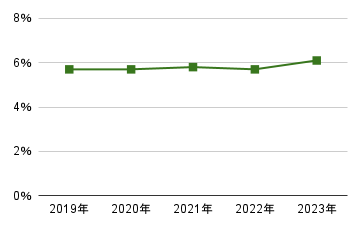

営業利益率

ジャックスの営業利益率は10%以上を維持しており、非常に健全な水準です。

高い営業利益率は、企業が効率的に経営を行い、コスト管理がしっかりしていることを示します。

10%以上の営業利益率は、ジャックスが収益性の高いビジネスモデルを持っていることを示しています。

もん吉営業利益率も高い水準です。

自己資本比率

ジャックスの自己資本比率は、6.2%と低値ですが金融業界だと一般的な水準です。

自己資本比率が低いことは、企業が社債発行や銀行からの借入金に依存している度合いが高いことがあります。

かぶ自己資本比率は低いね。

もん吉金融業は、信用リスクのある融資や債権に対する割合となるため

認識が一般企業とは異なります。

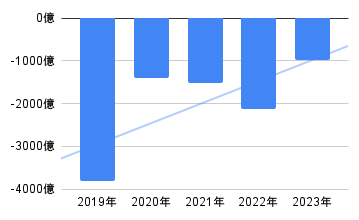

営業活動によるCF

クレジット事業は、他人資本で成り立っているので営業CFはマイナスになります。

この点はそれほど気にしなくて大丈夫です。

かぶこんなにマイナスで大丈夫なの。

もん吉クレジット事業は業務の性質上、不安定な傾向になります。

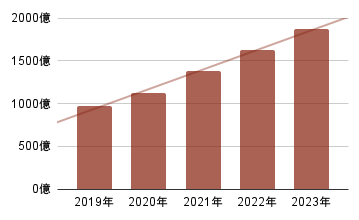

現金等

ジャックスの現金等は年々増加しており、換金性の高い資産も含めて財務状況は一定の良好さを維持しています。

現金が増えていることは、企業が健全な財務基盤を持っていることを示し、将来的な投資や配当の原資となります。

もん吉右肩上がりで増加してます。

1株当たりの配当金

ジャックスの1株当たりの配当金は安定しており、右肩上がりに成長してます。

これは、企業が安定した利益を上げ続けていることを示し、株主に対する還元も重視していることを意味します。

安定した配当は、長期的な投資家にとって魅力的なポイントです。

もん吉配当金も年々増加してますね。

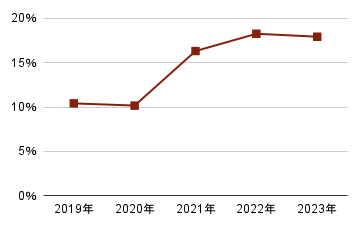

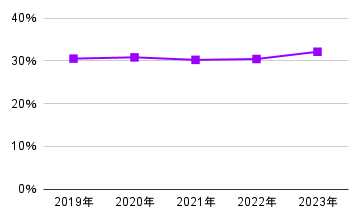

配当性向

ジャックスの配当性向は30%前後の範囲にあり、非常に健全です。

配当性向の緩やかな上昇傾向は、業績の向上に伴って株主還元を強化する姿勢を示しています。

また、自社株買いも適宜実施しており、総合的な株主還元策を講じています。

高すぎず、低すぎない配当性向は、企業の成長と株主還元のバランスが取れていることを示します。

もん吉配当性向も非常に良い水準です

懸念事項

日銀は、7月に政策金利を0.25%程度に引き上げました。

これはジャックスにとっては、資金の調達コストが増すことからマイナス要因となります。

また、8月7日の決算発表で、減益かつ減配となり利益が-21.5%と大幅に減少しています。

海外での売り上げの約7割を占めているベトナム、インドネシアでの市況の低迷、審査基準の厳格化が原因です。

まとめ

総合的に見て、ジャックス株式会社は適度な財務基盤を持ち、経済的に安定した企業です。

売上高の安定性、EPSの右肩上がり、営業利益率の高さ、現金等の増加、1株当たりの配当金の安定性と成長性、そして健全な配当性向といった要素がジャックスの強みを際立たせています。

しかし、政策金利の問題や海外事業の低迷といった懸念事項も存在します。

今後もこれらの点を注視しながら、長期的な投資先として検討することが重要です。

あくまで個人的な見解で分析した情報です。投資は慎重に、自己判断でおねがいします。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

コメント