こんにちは。もん吉です。

今回は、ヒューリックです。

株価 1,448円 配当利回り 3.59% (2024.09.23)

セクター 不動産業

もん吉

もん吉結論から言うと、ヒューリックは株主還元を重視する優良企業です。

ヒューリックの強み

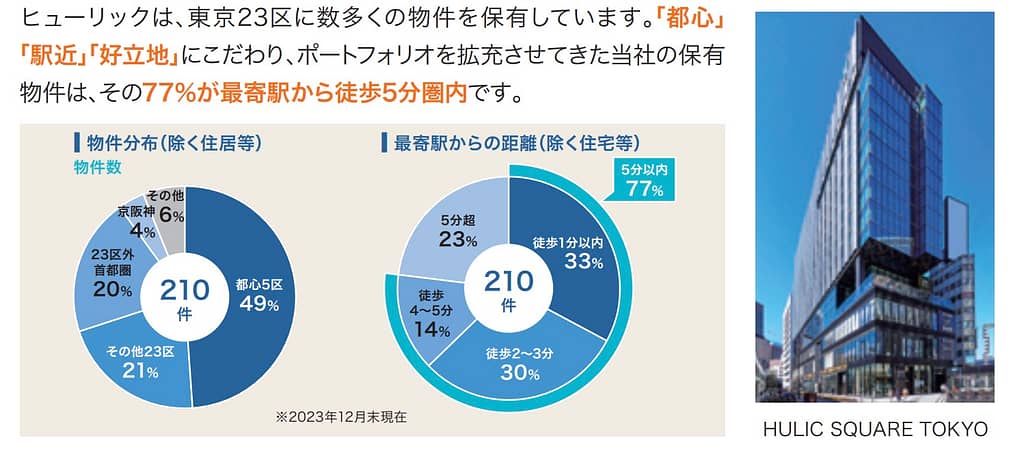

「都心」「駅近」「好立地」に多数の物件を保有

好立地物件を積極的に取得!

ヒューリックは、東京23区内で駅近好立地オフィスビルの賃貸事業をおこなっている会社です。

不動産物件の保有・賃貸・管理に加え、建替や開発など新しいオフィスや住居を創造する事業も推進しています。

この記事では、ヒューリックの過去10年間の業績を売上高、EPS、営業利益率、自己資本比率、営業キャッシュフロー、そして株主還元について分析し、将来の偏見や投資家にとってのポイントを考察していきます。

かぶ

かぶ東京都心部を中心に不動産事業を展開する会社だよ。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

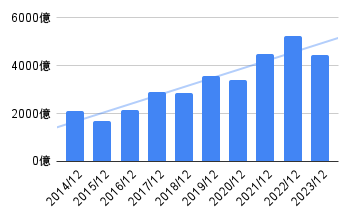

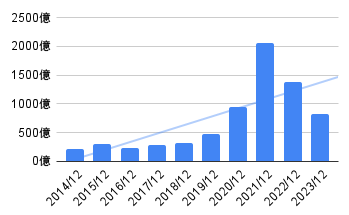

営業収益

ヒューリックの営業収益は、比較的安定した成長をしてます。

物件の売却やリース事業の成功が大きく、安定した収益源となっています。

2023年の減少は一時的なものである可能性が高いですが、今後の動向には注意が必要です。

もん吉不動産事業を主軸に、ホテル・旅館事業も伸びており、事業多角化が進んでいます。

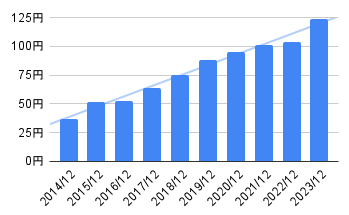

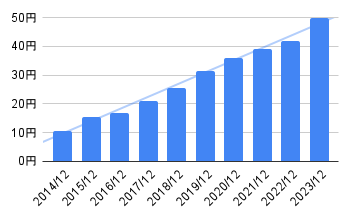

EPS(1株当たり利益)

EPSの推移も非常に重要な指標です。

EPSは右肩上がりに成長しており、特に2023年には124.36円と大幅に増加してます。

ヒューリックの事業運営が安定しており、株主への還元が強化されていることを示しています。

かぶ良い感じで成長してるね。

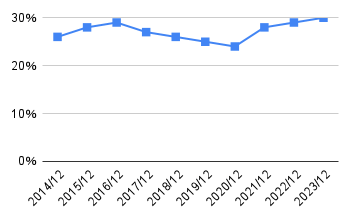

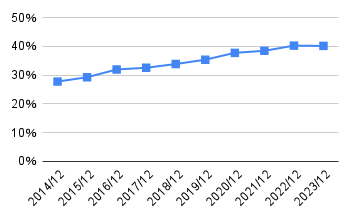

営業利益率の推移

ヒューリックの営業利益率は高水準を維持してます。

不動産業界の中でも高い水準にあり、効率的な事業運営を実現していると評価できます。

かぶすごく高い水準を維持してるね。

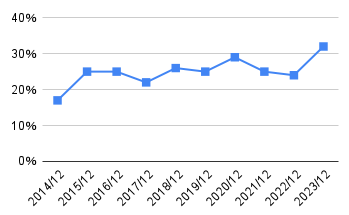

自己資本比率

自己資本比率は、企業の健全性を示す重要な指標です。

ヒューリックの自己資本比率は25%〜30%で推移しており、低い水準になっています。

不動産業の自己資本比率の基準は通常よりも低い傾向にあります。

もん吉同業他社も30%前後で推移してます。

営業キャッシュフローの健全性

営業活動によるキャッシュフローは、企業の実際の収益力を示す重要な指標です。

バラつきがあるのは、不動産の取得・売却のタイミングによって、年ごとの変動が生じているためです。

営業CFは全体的に増加傾向にあり、事業の拡大と収益性の向上を反映しています。

ヒューリックは、安定した資金創出力を維持しつつ成長を続けていると評価できます。

もん吉長期で黒字を維持してます。

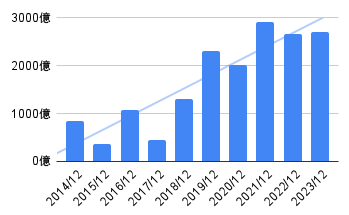

現金等

現金等も増加傾向にあります。

2021年に2000億を超えてますが、これは電通本社ビルの取得に関連しています。

このような大規模投資に向けた資金調達と一時的な現金保有が、2021年の現金等の大幅な増加につながったと考えられます。

もん吉短期的な資金需要に対応できる十分な流動性を確保しています。

一株あたりの配当金

ヒューリックの配当金は、安定的な成長と株主還元への積極的な姿勢が見られます。

連続増配は、投資家にとって魅力的な要素であり、今後も安定した成長が期待できます。

もん吉10期連続で増配してます。

配当性向

配当性向も30%〜40%となっており、無理のない配当還元方針になっています。

配当方針は中長期計画で回答されており、連結配当性向を40%以上とすることを目標としているようです。

かぶ配当性向も良い感じだね。

懸念事項

ヒューリックの事業は、日本国内の不動産市場に依存しているため、景気変動や居住の変動が大きなリスクとなります。

2023年に見られる売上高の減少や、営業キャッシュフローの減少は一時的ですようなものである可能性がありますが、今後の動向には注意が必要です。

株主優待

ヒューリック(3003)の株主優待は、3,000円相当のグルメカタログギフトです。

保有株数が300株以上で、保有期間が3年未満の場合、3,000円相当のカタログから1点。

3年以上の場合、3,000円相当のカタログから2点がもらえます。

年に1回、12月末日時点の株主に配布されます。

もん吉優待の発送は2月下旬~3月上旬頃です。

2025年12月31日基準日の株主優待から、長期保有優遇に変更されます。2年以上継続保有の株主には6,000円相当のカタログギフトが贈呈されますが、2年未満の保有では優待は廃止。つまり、2024年12月31日基準日が保有期間に関係なく優待を受け取れる最後の機会です。2025年以降は最低2年間の継続保有が必要となるため、短期保有での優待取得はできなくなります。

まとめ

ヒューリックは、都心の好立地物件を中心とした不動産賃貸事業が高い収益性を維持し、積極的な投資戦略よる価値向上を実現しています。

ヒューリックの株主還元は自社株買いはないものの、カタログ優待ももらえるので、個人投資家には魅力的な内容ではないでしょうか。

また、不動産業界において、安定したキャッシュフローを背景に、連続増配の配当支払いが行われており、配当性向も適切に維持されています。

もん吉配当収入を重視する投資家にとって魅力的な銘柄といえます。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント