こんにちは。もん吉です。

今回は、ホーチキです。

株価 2,137 円 配当利回り 2.71% (2024.10.07)

セクター 電気機器

もん吉

もん吉結論から言うと、ホーチキは財務基盤が安定している優良企業です。

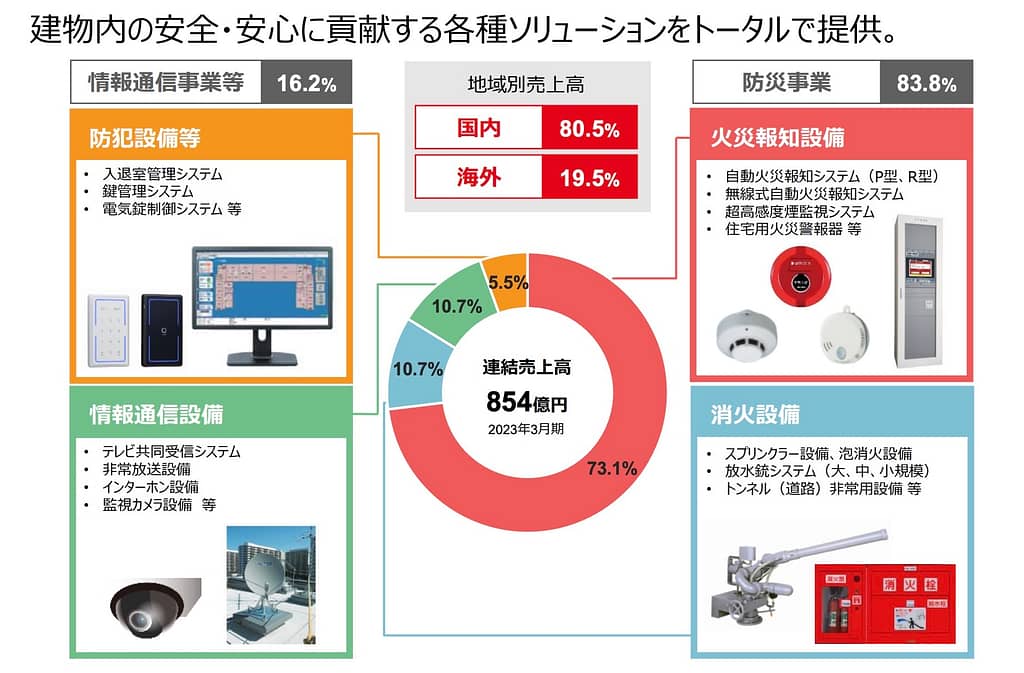

ホーチキは1918年に設立された日本初の火災報知器メーカーです。

防災事業を中心に、防犯事業、情報通信事業を展開しています。

ホーチキの事業体制は、研究開発・製造から販売・施工・メンテナンスまでを一貫して行うビジネスモデルで質の高い製品・サポートで「安全・安心」を提供しています。

本記事では、過去10年間の売上高、EPS、営業利益率などのデータをもとに、ホーチキの投資価値を見ていきます。

かぶ

かぶ火災報知器の会社だよ。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

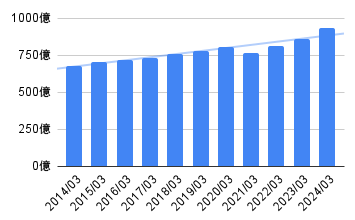

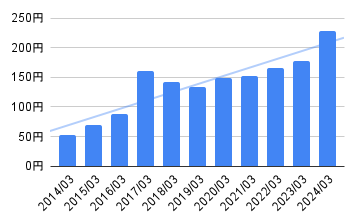

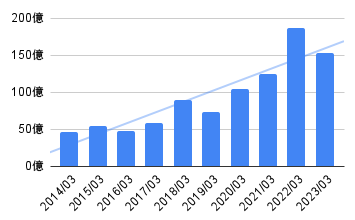

ホーチキの売上高

ホーチキの売上高は、2024年3月期も2023年3月期を上回っており、比較的好調に推移しています。

防災機器やシステムの需要は安定しており、特に企業や公共施設向けの市場が安定していることが背景にあります。

かぶコロナ禍では下がったけど、安定成長してるね。

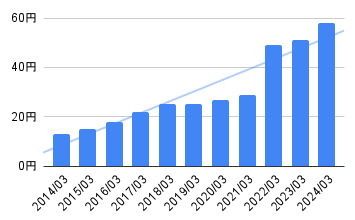

ホーチキのEPS(1株あたり利益)

EPSは右肩上がりの傾向を示しており、企業の収益性が徐々に向上していることが分かります。

この成長は、コスト管理の徹底や新規市場の開拓、製品・サービスの品質向上などによるものと推測されます。

かぶ長期で見て成長してるね。

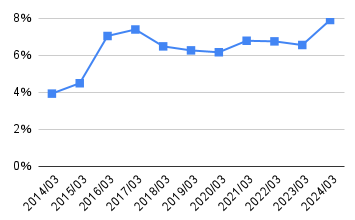

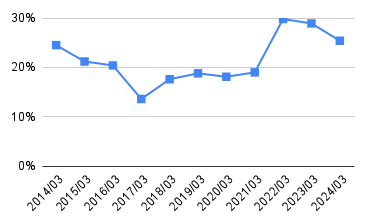

ホーチキの営業利益率

ホーチキの営業利益率は8%を下回っています。

今後、メンテナンス事業と海外事業の収益増加を見込んでいる模様で、現状では効率の面で課題が残っています。

もん吉同業他社との比較でも低い水準になってます。

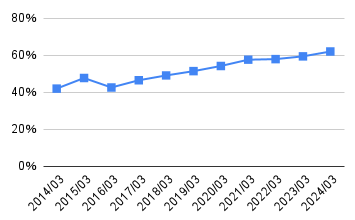

ホーチキの自己資本比率

ホーチキの自己資本比率は60%を超えてきており、安心できる水準です。

自己資本比率が高いことは、借入金への依存度が低く、自己資本を元に事業を展開していることを示しており、長期的な財務安定性が期待できます。

かぶ良い感じだね

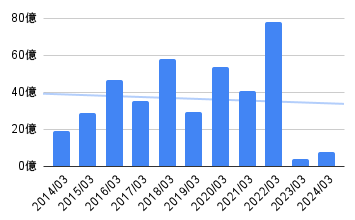

ホーチキの営業活動によるキャッシュフロー

ホーチキの営業活動によるキャッシュフローは、黒字を維持しているもの、年度ごとにバラつきが見られ、近年はキャッシュフローが大幅に減少しています。

これは、一定の需要変動や一時的なコスト増加が影響している可能性があります。

もん吉黒字を維持していることは評価できます。

ホーチキの現金等や臨時資産の動向

ホーチキは十分な現金および流動資産を保持しており、経済的なショックや不測の事態に対しても安定した対応が可能であることが伺えます。

かぶ資金力は十分だね。

ホーチキの1株あたりの配当金

配当金は、右肩上がりに成長してます。

ホーチキの株は、急激な株価上昇を期待するというよりも、長期的な視点で保有するのに適した銘柄です。

もん吉過去20年以上減配をしておらず、株主への利益還元を重要な経営課題の一つと考えています。

ホーチキの配当性向

ホーチキの配当性向は、10%〜30%の範囲で推移しています。

配当性向がこの範囲内であることは、企業が利益の一部を安定的に株主へ還元しつつも、内部留保を維持し、将来の成長や予備的な資金を確保しています。

かぶもう少し配当性向上げてくれ。

もん吉配当金を増やすよりも、売り上げを伸ばすための成長投資を最優先してます。

ホーチキの懸念事項

火災報知器の販売は住宅件数に影響されるため、新規市場の開拓や技術革新がなければ、成長の鈍化リスクがあります。

また、ストックビジネスは労働集約型なので、人件費が増大する可能性があります。

成長志向の投資家にとっては、EPSの成長が緩やかなため物足りなさを感じるかもしれません。

まとめ

ホーチキは、売上高の安定性や健全な自己資本比率、安定したキャッシュフローを維持していることから、長期的な視点で安定的な成長を期待できる銘柄です。

一方で、市場の成長余地が限られているため、爆発的な成長を期待するのは難しいかもしれません。

投資家にとっては、ポートフォリオの一部としてバランスの取れた選択肢として検討する価値があります。

高配当株投資の主力には難しいですが、20銘柄以上投資するなら選択しても良いかもしれません。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント