こんにちは。もん吉です。

今回は、学究社です。

株価 1,958円 配当利回り 4.60% (2024.12.12)

セクター サービス業

もん吉

もん吉結論から言うと、学究社は財務安定・高収益の優良企業です。

かぶ

かぶ進学塾の企業だよ。

学究社ブランド一覧

学究社は、進学塾「ena」を首都圏に展開している企業です。

都立中高一貫校に特化した進学塾で、難関都立中高に多くの合格者を輩出しています。

合格実績は業界NO.1で、進学塾「ena」ブランドを確立しており、競合他社に比べ優位性は十分です。

本記事では、過去10年間の売上高、EPS、営業利益率などのデータをもとに、学究社の投資価値を見ていきます。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

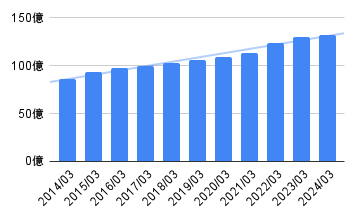

売上高の安定性

売上高は、素敵な右肩上がりを描いてます。

首都圏に展開している強みで、少子高齢化の中でも順調に稼いでいます。

また、オンライン化の推進で、コロナ禍でも業績を伸ばしている点も評価できますね。

かぶ子ども1人当たりの学習費も伸びてるよ。

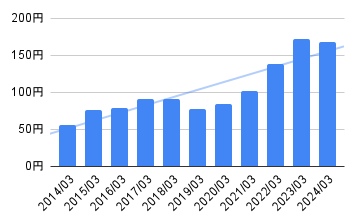

EPS(1株あたり利益)の経過

EPSはブレがあるものの、長期的にみて右肩上がりです。

参入障壁の低い塾業界で、このEPSの成長は評価できますね。

かぶ10年で3倍以上になってるね。

営業利益率の推移

営業利益率は、非常に高い水準です。

高い合格率を誇っているので、多少授業料が高くても生徒の集客ができるのではないでしょうか。

同業他社と比べても、非常に高い営業利益率となってます。

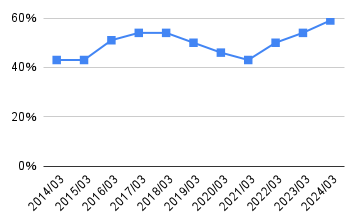

もん吉ROEも30%前後を推移してます。

かぶ収益性高すぎ!

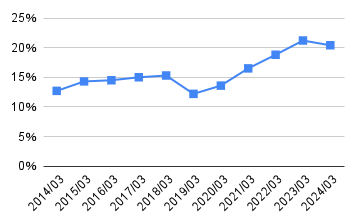

自己資本比率の健全性

近年は自己資本比率が右肩上がりで堅調です。

同業他社と比較しても同水準なので問題ありません。

かぶ50%を上回ってきているね。

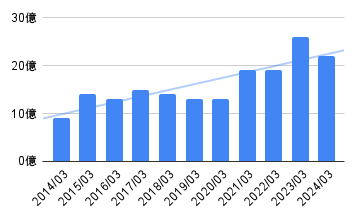

営業活動によるキャッシュフロー

営業活動によるキャッシュフローは、バラつきながらも成長してます。

営業キャッシュフローが増加しているので、投資や配当などの余力が十分にありますね。

もん吉投資を積極的に行い負債が減るという良い流れができます。

かぶ盤石な財務へと仕上がっている印象。

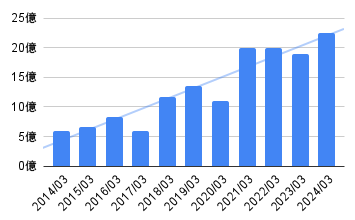

現金等の臨時資産の動向

学究社は十分な現金および流動資産を保持しており、経済的なショックや不測の事態に対しても安定した対応が可能です。

かぶ現金も増加傾向だね。

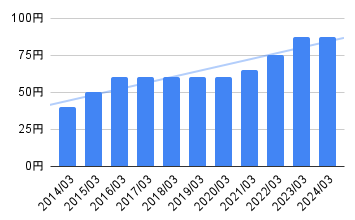

1株あたりの配当金

学究社は、直近10年で6回の増配をしています。

株主還元に積極的な企業と言えますね。

もん吉12年減配なしです。

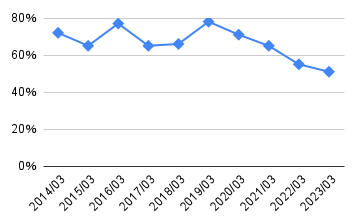

配当性向

学究社の配当性向は、50〜80%とやや高い水準で推移してますね。

配当性向の推移を見ると、70%前後の配当性向であったものが徐々に下げてきて近年は50%前後に落ち着いています。

もん吉50%なら問題なしですが、今後も注視が必要です。

懸念事項

少子高齢化が進む日本ですので、学習塾市場は縮小していくことが予想されます。

また、都内を中心に展開しているので、比較的影響は少ないのかもしれませんが、参入障壁が低いため競合が激化することは必至です。

もん吉更なる事業拡大、利益追従が必須です。

まとめ

学究社は、財務安定、高収益の優良企業です。

少子高齢化の日本で、今後の成長性は懸念されるものの、

事業内容は景気に左右されにくい業態で、稼ぐ力もしっかりあります。

株主還元姿勢も良いので、投資妙味ありではないでしょうか。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント