こんにちは。もん吉です。

今回は、アルトナーです。

株価 1,808円 配当利回り 4.42% (2024.09.16)

セクター サービス業

もん吉

もん吉結論から言うと、アルトナーは財務基盤の安定した優良企業です。

アルトナー株式会社は、高度な技術を持つエンジニア派遣事業を展開している企業です。

派遣業界全体の成長とともに、アルトナーも堅調な業績を維持しています。

本記事では、売上高、EPS、営業利益率、自己資本比率、営業キャッシュフロー、現金および配当金といった主要な財務指標をもとに、同社の成長性と安定性を分析します。

かぶ

かぶソフトウェア、電気・電子、機械分野のエンジニア派遣が主力事業だよ。

世界2000万人が使う金融情報アプリ!

バフェットが投資した銘柄を無料でチェック!

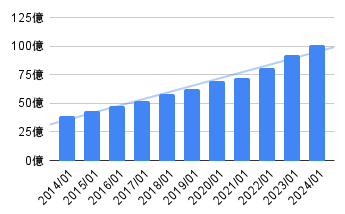

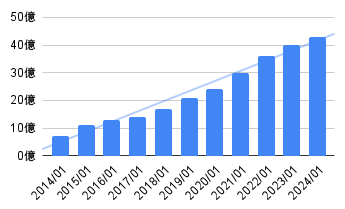

売上高の動向

アルトナーの売上高は、長期的に見て非常に安定した成長を続けており、特に直近の5年間は成長のペースが加速しています。

技術者派遣という堅実な事業モデルと、高い稼働率、技術者単価の上昇などが、この持続的な成長を支えていると考えられます。

今後も、技術者の採用・育成と顧客ニーズへの適応力が維持できれば、さらなる成長が期待できる状況にあると評価できます。

もん吉右肩上がりの成長を続けています。

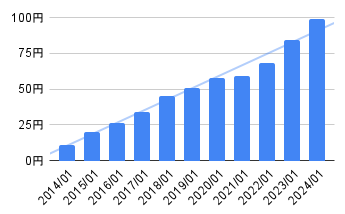

EPS(1株当たり利益)の推移

EPSは、特に2011年以降、急激に改善し、2023年には84.24円、2024年には98.99円と、非常に好調な結果を見せています。

2025年には110.87円とさらに伸びる予想が出ています。

この成長は、利益の拡大が効率的に行われていることを示しており、安定した収益性の確保ができていると言えるでしょう。

もん吉今後も堅調な成長が期待できる状況です。

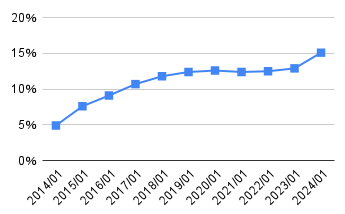

営業利益率の推移

アルトナーの営業利益率は、過去数年間にわたって高水準を維持し、特に2017年以降は10%を超える水準を達成しています。

この高い営業利益率は、効率的な経営と強い競争力を反映しています。

技術者の高い稼働率(98.3%)と単価の上昇が好業績に寄与しており、業界平均を大きく上回っています。

かぶ魅力的な営業利益率だね。

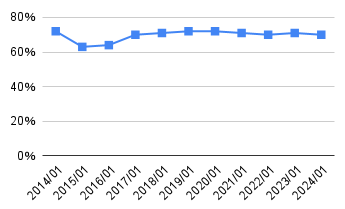

自己資本比率

アルトナーの自己資本比率は、顕著な改善と安定性を示しています。

直近の2024年1月期は69.9%と若干低下していますが、依然として非常に高い水準を保っています。

この高い自己資本比率は、同社の財務安定性と独立性の高さを示しており、経済変動や事業リスクへの耐性が強いことを示唆しています。

もん吉財務基盤は極めて堅固であると評価できます。

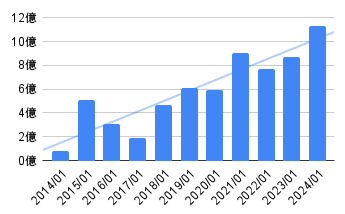

営業活動によるキャッシュフロー

営業活動によるキャッシュフロー(CF)は、2010年に一時的にマイナスに転じましたが、それ以降はプラスに回復し、黒字を維持しています。

2023年には8億7259万円、2024年には11億2624万円と、顕著な増加を見せており、営業活動が順調であることを示しています。

もん吉長期で見て成長してます。

現金および換金性の高い資産

現金等の保有も着実に増加しています。

アルトナーは余剰資金を将来の成長機会に備えて保有する方針を取っています。

技術者派遣業という特性上、大規模な設備投資が不要なため、この現金保有は財務の安定性と成長への投資余力を示唆しています。

かぶきれいな右肩上がりだね♪

もん吉事業拡大や予期せぬリスクへの対応力が向上しています。

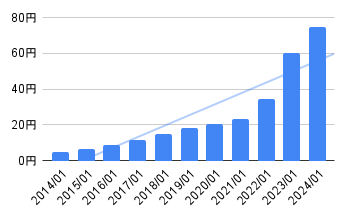

1株あたりの配当金の安定性と成長性

アルトナーの配当金は、安定的に増加しています。

2023年には60円、2024年には75円と大幅に成長しており、株主還元を積極的に行っていることが伺えます。

これは、企業が安定した収益を確保し、成長を続けている証拠です。

もん吉10期連続で増配を続けています。

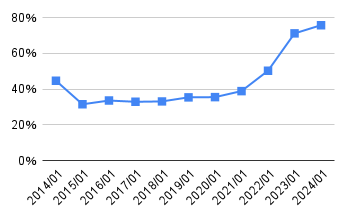

配当性向

アルトナーは配当性向50%をベースに検討し、安定的な配当を実施することを経営の最重要課題と位置づけています。

2010年代には30%前後で安定していましたが、2020年代に入って急上昇し、2023年には71.2%、2024年には75.8%に達しています。

これ以上の配当性向の増加は、企業の内部留保が減少し、長期的な財務健全性に影響を与える可能性があるため、今後の推移に注意が必要です。

かぶ70%超えは気になるな。

懸念事項

アルトナーの財務状況は全体的に好調ですが、配当性向の急上昇や外部環境による影響に対する懸念が残ります。

配当性向が高すぎると、利益の大半が配当に回り、将来的な投資余力が不足する可能性があります。

また、技術者派遣市場は景気に左右されやすいため、外部環境の変化に柔軟に対応できるかが今後の課題となります。

まとめ

アルトナー株式会社は、堅調な売上高、成長を続けるEPS、高い営業利益率と自己資本比率を持つ、安定性と成長性を兼ね備えた企業です。

特に、派遣事業の拡大と技術者需要の高まりが今後も成長の後押しをするでしょう。

一方で、配当性向の上昇や外部環境の変動には注意が必要です。

長期的な視点で見れば、安定した収益性と財務健全性を維持しつつ、投資の機会を狙うことができる企業と言えるでしょう。

- 総合力&取引シェアNo.1!

- 楽天ポイントで株が買える&貯まる!

銘柄スカウターでの分析、IPO投資に挑戦したい人に!

- 世界最多水準(米国株)の取引銘柄&最安の手数料!

コメント